2025年中國交換機產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關鍵詞: 中國交換機行業(yè) 產(chǎn)業(yè)鏈 上游分析 中游分析 下游分析

中商情報網(wǎng)訊:當前,中國交換機行業(yè)正經(jīng)歷“技術自主化、場景專業(yè)化、生態(tài)平臺化”的三重變革,市場規(guī)模與技術創(chuàng)新同步躍升,成為全球數(shù)字基建競爭的關鍵戰(zhàn)場。

一、產(chǎn)業(yè)鏈

交換機產(chǎn)業(yè)鏈上游為芯片及電子元器件,包括以太網(wǎng)交換芯片、CPU/PHY芯片、電子元器件;中游為交換機制造,可分為廣域網(wǎng)交換機和局域網(wǎng)交換機;下游應用于電信運營、云服務、數(shù)據(jù)中心、金融機構(gòu)、政府機構(gòu)等領域。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.CPU

(1)市場規(guī)模

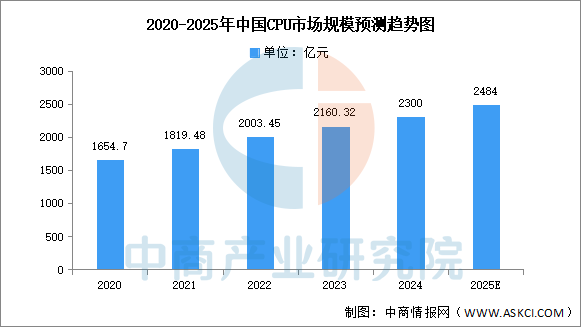

CPU的主要應用領域包括桌面和服務器,每臺桌面通常只有一顆CPU,而每臺服務器的CPU數(shù)量不定。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國CPU市場前景預測深度研究報告》顯示,2023年中國CPU行業(yè)市場規(guī)模約為2160.32億元,同比增長7.8%,2024年約為2300億元。中商產(chǎn)業(yè)研究院分析師預測,2025年市場規(guī)模將增長至2484億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)競爭格局

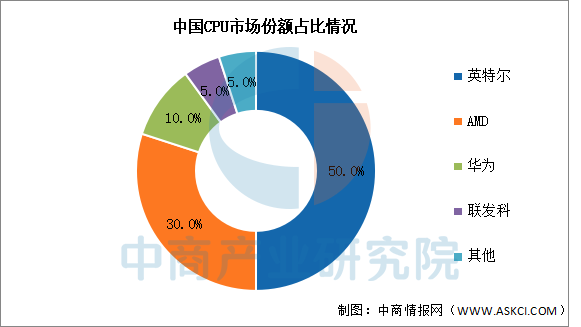

目前我國CPU市場中國外企業(yè)占比較多,本土企業(yè)的市場份額較小。英特爾和AMD分別占據(jù)了我國CPU市場的50%和30%的份額。華為和聯(lián)發(fā)科分別占據(jù)了10%和5%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.光模塊

(1)市場規(guī)模

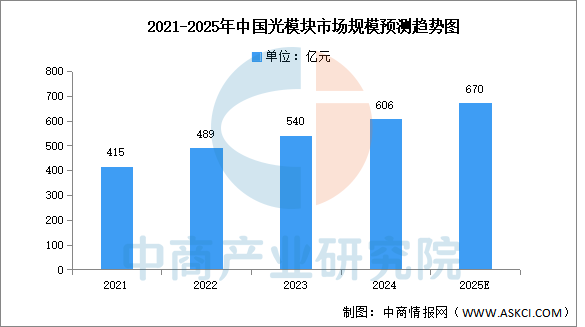

在政策支持和本土技術突破的雙重驅(qū)動下,我國光模塊市場已成為全球增長最快的區(qū)域。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國光模塊產(chǎn)業(yè)深度研究及發(fā)展前景投資預測分析報告》顯示,2024年中國光模塊市場規(guī)模約為606億元,較上年增長12.22%。中商產(chǎn)業(yè)研究院分析師預測,2025年中國光模塊市場規(guī)模將接近700億元。

數(shù)據(jù)來源:FROST&SULLIVAN、中商產(chǎn)業(yè)研究院整理

(2)企業(yè)排名

中國廠商在光模塊領域已占據(jù)全球主導地位,從低端到高端產(chǎn)品的國產(chǎn)化率持續(xù)提升。根據(jù)LightCounting發(fā)布的“2024年全球光模塊廠商TOP10”,2024年全球光模塊廠商TOP10中,中際旭創(chuàng)連續(xù)多年領跑,新易盛排名躍升至第三,華為穩(wěn)居第四。光迅科技、海信寬帶、華工正源和索爾思光電,分別位列第六、第七、第八和第十位。

資料來源:LightCounting、中商產(chǎn)業(yè)研究院整理

3.PCB

(1)市場規(guī)模

從國內(nèi)來看,中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國印制電路板(PCB)行業(yè)發(fā)展趨勢及預測報告》顯示,2023年中國PCB市場規(guī)模達3632.57億元,較上年減少3.80%,2024年約為4121.1億元。中商產(chǎn)業(yè)研究院分析師預測,2025年中國PCB市場將回暖,市場規(guī)模將達到4333.21億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)重點企業(yè)分析

PCB行業(yè)呈現(xiàn)高端化與全球化協(xié)同發(fā)展態(tài)勢,HDI板產(chǎn)能年增25%,IC載板國產(chǎn)化率突破30%。技術創(chuàng)新聚焦高頻高速信號傳輸(損耗率<0.3dB/m)、高密度互連(線寬/線距達25μm)及環(huán)保材料(無鹵素基材占比提升至40%)。市場結(jié)構(gòu)向多元化演進,汽車電子需求增速超35%,AI服務器用板單價提升60%。區(qū)域集群效應顯著,珠三角形成消費電子制造生態(tài),長三角布局汽車電子產(chǎn)業(yè)鏈,中西部承接產(chǎn)能轉(zhuǎn)移建設智能工廠。

資料來源:中商產(chǎn)業(yè)研究院整理

4.電容器

(1)市場規(guī)模

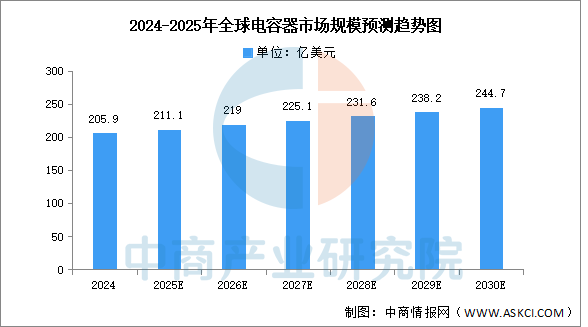

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國電容器產(chǎn)業(yè)調(diào)研及發(fā)展趨勢預測報告》顯示,2024年全球電容器市場規(guī)模達205.9億美元。未來五年將呈現(xiàn)“技術升級+區(qū)域協(xié)同”雙輪驅(qū)動格局,中商產(chǎn)業(yè)研究院分析師預測,2025年全球電容器市場規(guī)模將達211.1億美元,到2030年市場將達244.7億美元。

數(shù)據(jù)來源:QYResearch、中商產(chǎn)業(yè)研究院整理

(2)重點企業(yè)分析

當前電容器行業(yè)呈現(xiàn)“金字塔型”競爭格局:國際巨頭主導高端市場,國內(nèi)頭部企業(yè)(如風華高科、江海股份)通過技術突破加速中端領域國產(chǎn)替代,細分領域(如法拉電子薄膜電容、中車超級電容)則依托差異化優(yōu)勢占據(jù)垂直賽道;行業(yè)整體受新能源與智能化升級驅(qū)動,但面臨上游材料成本波動與技術迭代的雙重挑戰(zhàn),未來技術升級與產(chǎn)業(yè)鏈整合將成為破局關鍵。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

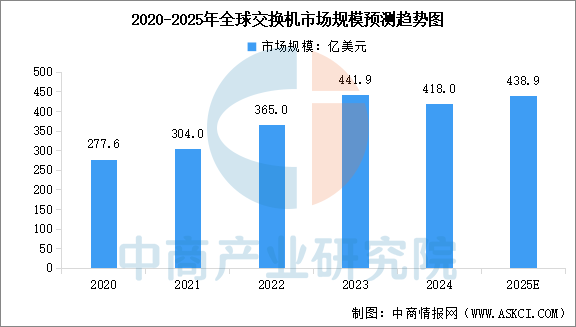

1.全球市場規(guī)模

交換機是計算機網(wǎng)絡中的核心設備之一,全球以太網(wǎng)交換機市場呈現(xiàn)顯著分化態(tài)勢。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國交換機行業(yè)市場前景預測與發(fā)展趨勢研究報告》顯示,2024年全球交換機市場規(guī)模為418億美元,同比下降5.4%。中商產(chǎn)業(yè)研究院分析師預測,2025年全球交換機市場規(guī)模將達到438.9億美元。

數(shù)據(jù)來源:IDC、中商產(chǎn)業(yè)研究院整理

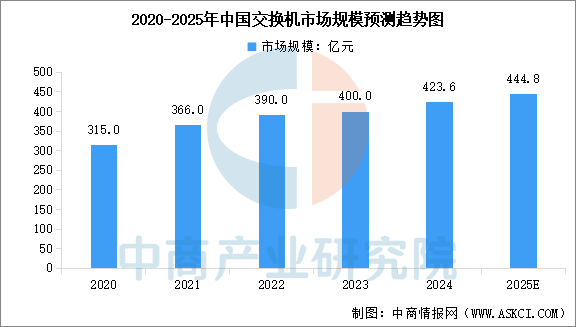

2.中國市場規(guī)模

中國交換機在政策的推動下具有較大的發(fā)展?jié)摿Γ袌鲆?guī)模呈現(xiàn)出穩(wěn)步增長的趨勢。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國交換機行業(yè)市場前景預測與發(fā)展趨勢研究報告》顯示,2024年中國交換機市場同比增長5.9%,達到約423.6億元。中商產(chǎn)業(yè)研究院分析師預測,2025年中國交換機市場規(guī)模將達到444.8億元。

數(shù)據(jù)來源:IDC、中商產(chǎn)業(yè)研究院整理

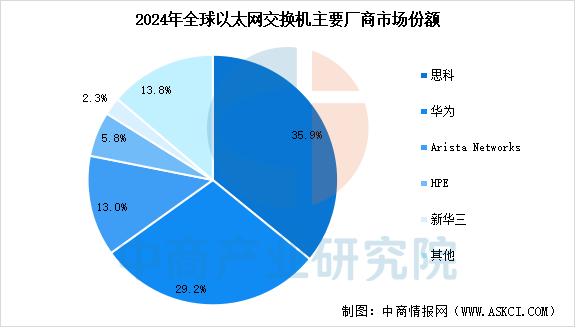

3.競爭格局

從競爭格局來看,2024年全球以太網(wǎng)交換機市場前五廠商為思科、華為、AristaNetworks、HPE、新華三,前五廠商的市場份額合計達86.2%,市場集中度較高。從國內(nèi)來看,華為、新華三、銳捷網(wǎng)絡、中興通訊等本土企業(yè)憑借技術優(yōu)勢和市場品牌影響力,在數(shù)據(jù)中心和園區(qū)網(wǎng)絡等領域占據(jù)主導地位。

數(shù)據(jù)來源:IDC、中商產(chǎn)業(yè)研究院整理

4.企業(yè)潛力排行

交換機行業(yè)呈現(xiàn)技術代際躍遷、場景垂直深化、國產(chǎn)替代加速三大特征技術端800G/1.6T交換機進入規(guī)模化部署,CPO硅光與液冷散熱推動能效比突破1.2PUE,白盒生態(tài)重構(gòu)產(chǎn)業(yè)鏈價值分配市場端政務云、智算中心、工業(yè)互聯(lián)網(wǎng)需求激增,2025年邊緣交換機增速超35%,但28nm以下工藝芯片國產(chǎn)化率不足30%制約高端突破政策驅(qū)動下信創(chuàng)替代率突破50%,預計2026年行業(yè)規(guī)模超878億元,具備全棧技術整合能力、綁定頭部客戶、攻克硅光核心工藝的企業(yè)將主導新一輪洗牌。

資料來源:中商產(chǎn)業(yè)研究院整理

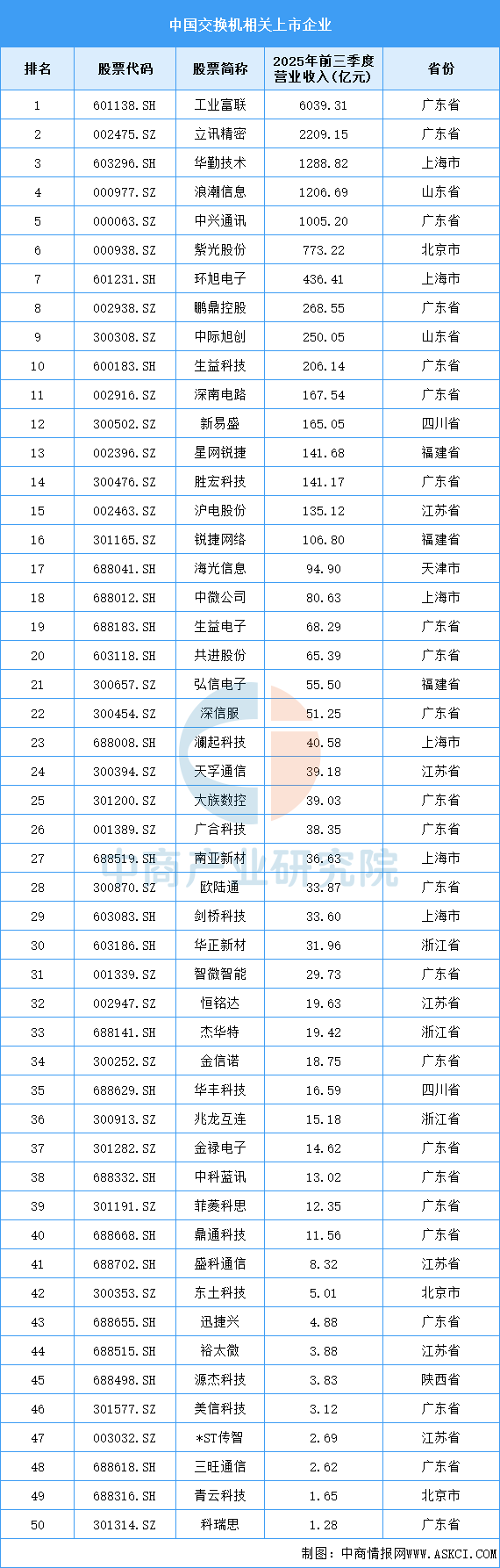

5.相關上市企業(yè)分析

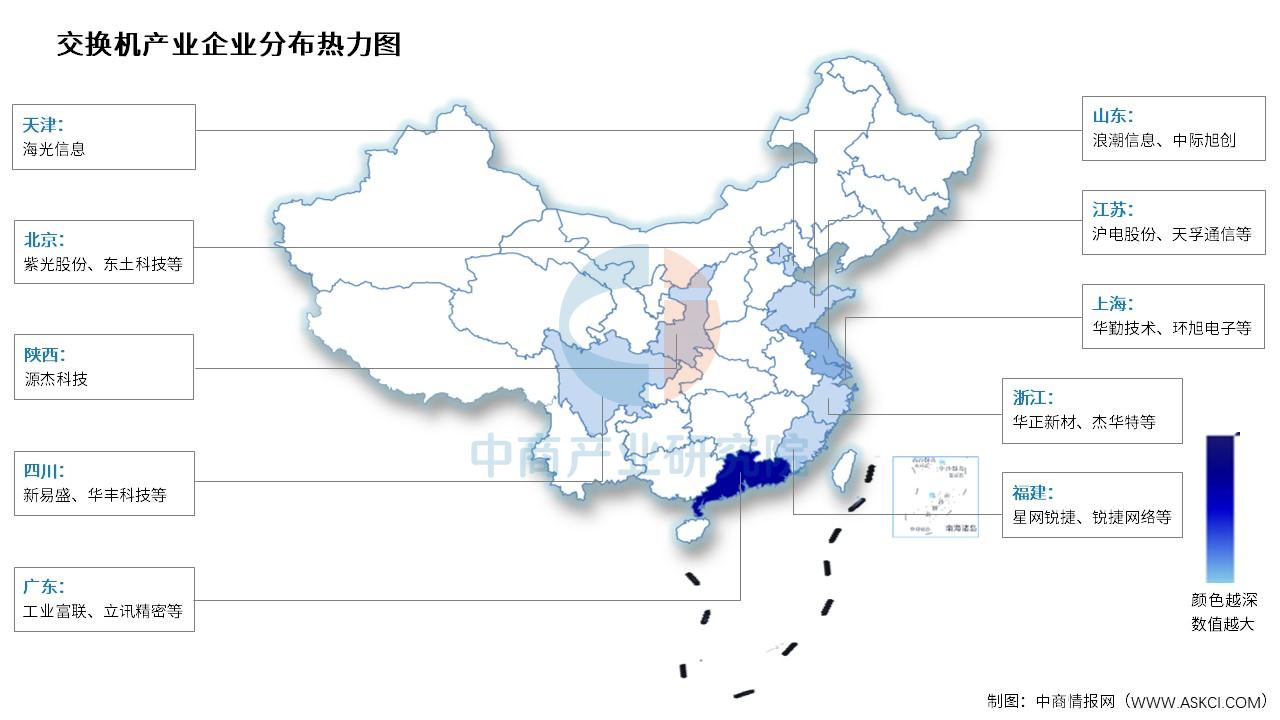

目前,交換機相關A股上市企業(yè)主要分布在廣東省,共23家。江蘇省和上海市均為6家,并列第二。

資料來源:中商產(chǎn)業(yè)研究院整理

6.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

1.電信

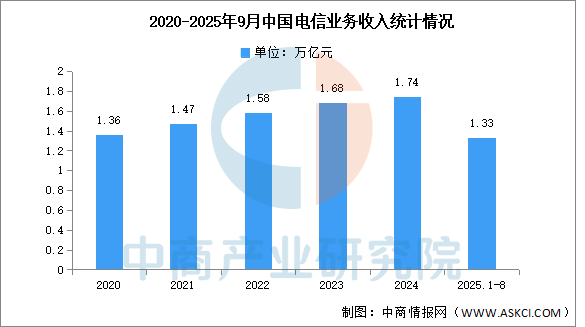

前三季度,通信業(yè)整體運行平穩(wěn)。電信業(yè)務量收穩(wěn)定增長,5G、千兆、物聯(lián)網(wǎng)等網(wǎng)絡基礎設施建設持續(xù)推進,連接用戶規(guī)模穩(wěn)步擴大,移動互聯(lián)網(wǎng)接入流量較快增長。電信業(yè)務收入穩(wěn)步增長,電信業(yè)務總量增速小幅回升。前三季度,電信業(yè)務收入累計完成13270億元,同比增長0.9%。按照上年不變價計算的電信業(yè)務總量同比增長9%。

數(shù)據(jù)來源:工信部、中商產(chǎn)業(yè)研究院整理

2.云計算

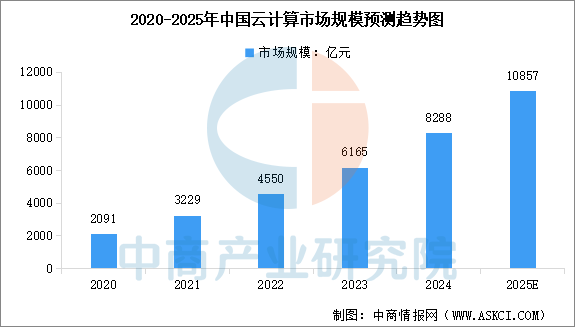

云計算已滲透到各行各業(yè),成為數(shù)字經(jīng)濟基礎設施。得益于政策支持、技術創(chuàng)新及應用拓展的三重驅(qū)動,中國云計算市場延續(xù)高速增長態(tài)勢。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年云計算產(chǎn)業(yè)鏈行業(yè)市場調(diào)研及投資前景預測報告》顯示,2024年中國云計算市場規(guī)模達到8288億元,較上年增長34.44%。中商產(chǎn)業(yè)研究院分析師預測,2025年中國云計算市場規(guī)模將達到10857億元。

數(shù)據(jù)來源:中國信通院、中商產(chǎn)業(yè)研究院整理

3.數(shù)據(jù)中心

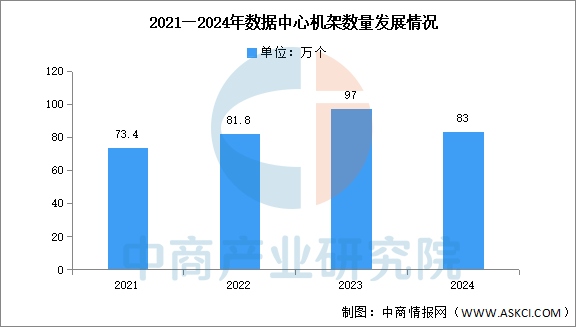

數(shù)據(jù)中心建設協(xié)調(diào)推進。三家基礎電信企業(yè)持續(xù)優(yōu)化算力基礎設施布局,截至2024年底,向公眾提供服務的互聯(lián)網(wǎng)數(shù)據(jù)中心機架數(shù)量83萬個,推動提升算網(wǎng)協(xié)同和調(diào)度能力,提供更加多元化算力服務。

數(shù)據(jù)來源:工信部、中商產(chǎn)業(yè)研究院整理