2025年中國(guó)儲(chǔ)能系統(tǒng)產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 儲(chǔ)能產(chǎn)業(yè) 產(chǎn)業(yè)鏈 上游分析 中游分析 下游分析

中商情報(bào)網(wǎng)訊:在能源轉(zhuǎn)型與政策支持的雙重驅(qū)動(dòng)下,儲(chǔ)能產(chǎn)業(yè)展現(xiàn)出強(qiáng)勁增長(zhǎng)勢(shì)頭。隨著技術(shù)進(jìn)步與成本優(yōu)化,儲(chǔ)能作為新型電力系統(tǒng)關(guān)鍵環(huán)節(jié),未來發(fā)展前景廣闊,市場(chǎng)潛力巨大。

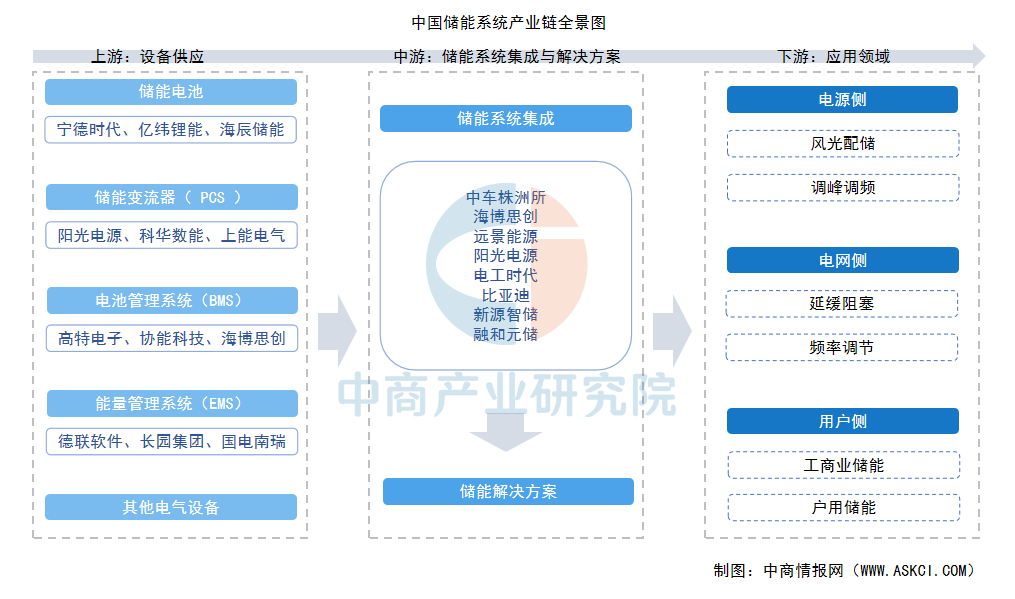

一、產(chǎn)業(yè)鏈

儲(chǔ)能系統(tǒng)產(chǎn)業(yè)鏈上游為設(shè)備供應(yīng)環(huán)節(jié),主要包括儲(chǔ)能電池、儲(chǔ)能變流器(PCS)、電池管理系統(tǒng)(BMS)、能量管理系統(tǒng)(EMS)等;中游是系統(tǒng)集成與解決方案,負(fù)責(zé)將上游部件整合成完整的、可對(duì)外交付的儲(chǔ)能系統(tǒng)產(chǎn)品;下游則為終端應(yīng)用,覆蓋了發(fā)電側(cè)、電網(wǎng)側(cè)和用戶側(cè)等。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

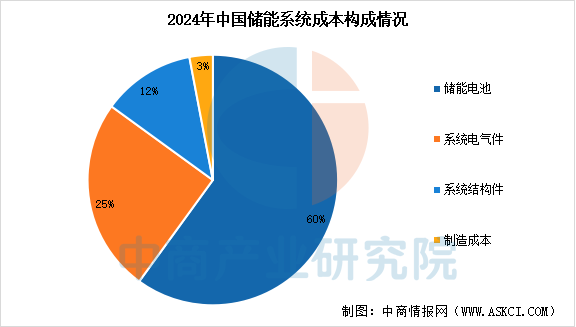

1.儲(chǔ)能系統(tǒng)成本占比

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)儲(chǔ)能系統(tǒng)深度分析及發(fā)展前景研究預(yù)測(cè)報(bào)告》顯示,從儲(chǔ)能系統(tǒng)成本構(gòu)成來看,儲(chǔ)能電池成本占比最大,約60%,系統(tǒng)電氣件、系統(tǒng)結(jié)構(gòu)件成本占比分別約25%和12%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

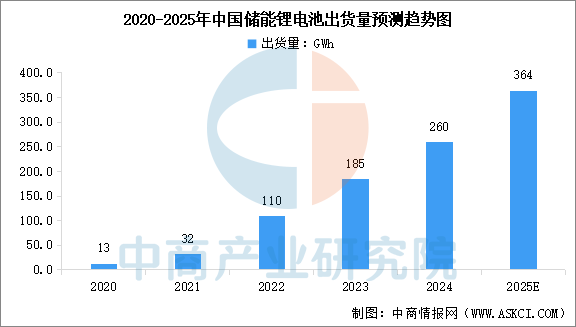

2.儲(chǔ)能電池出貨量

當(dāng)前主流的儲(chǔ)能電池技術(shù)路線包括鋰離子電池、鉛酸電池、鈉硫電池、液流電池等,其中鋰離子電池因能量密度高、壽命長(zhǎng)等優(yōu)點(diǎn),正逐漸成為電化學(xué)儲(chǔ)能的主流路線。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年全球與中國(guó)儲(chǔ)能鋰電池市場(chǎng)現(xiàn)狀及未來發(fā)展趨勢(shì)》顯示,2024年中國(guó)儲(chǔ)能鋰電池出貨量達(dá)到260GWh,同比增長(zhǎng)40.54%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)儲(chǔ)能鋰電池出貨量將達(dá)364GWh。

數(shù)據(jù)來源:工信部、中商產(chǎn)業(yè)研究院整理

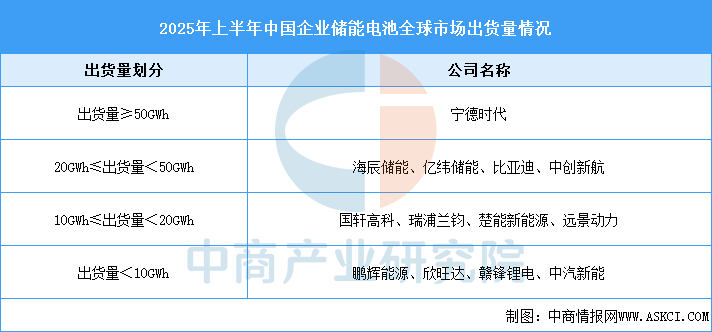

3.儲(chǔ)能電池各企業(yè)出貨量

2025年上半年,中國(guó)企業(yè)儲(chǔ)能電池全球市場(chǎng)出貨量達(dá)233.6GWh。從企業(yè)出貨量來看,寧德時(shí)代穩(wěn)居榜首,出貨量大于50GWh,海辰儲(chǔ)能、億緯儲(chǔ)能、比亞迪、中創(chuàng)新航出貨量在20GWh到50GWh之間,國(guó)軒高科、瑞浦蘭鈞、楚能新能源、遠(yuǎn)景動(dòng)力出貨量在10GWh到20GWh之間、鵬輝能源、欣旺達(dá)、贛鋒鋰電、中汽新能出貨量少于10GWh。

數(shù)據(jù)來源:CNESA、中商產(chǎn)業(yè)研究院整理

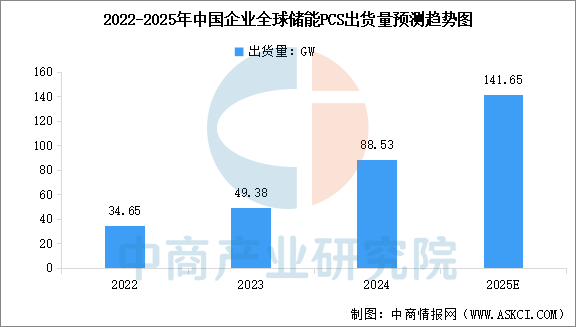

4.儲(chǔ)能變流器(PCS)出貨量

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)儲(chǔ)能變流器(PCS)產(chǎn)業(yè)深度研究及發(fā)展前景投資預(yù)測(cè)分析報(bào)告》顯示,2024年,中國(guó)企業(yè)全球儲(chǔ)能變流器( PCS )出貨量約為88.53GW,同比增長(zhǎng)79%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)企業(yè)全球儲(chǔ)能變流器( PCS )出貨量將達(dá)到141.65GW。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

5.儲(chǔ)能變流器(PCS)重點(diǎn)公司

在海外市場(chǎng)中,陽光電源表現(xiàn)出色,尤其是在海外大型儲(chǔ)能和戶用儲(chǔ)能領(lǐng)域,其海外儲(chǔ)能系統(tǒng)出貨量位居全球前列。在國(guó)內(nèi)市場(chǎng),科華數(shù)據(jù)的實(shí)力突出,其國(guó)內(nèi)市場(chǎng)儲(chǔ)能PCS出貨量位居榜首。上能電氣同樣是國(guó)內(nèi)大儲(chǔ)市場(chǎng)的頭部企業(yè),其產(chǎn)品廣泛應(yīng)用于“光伏+儲(chǔ)能”一體化項(xiàng)目。此外,索英電氣和盛弘股份等公司也在國(guó)內(nèi)市場(chǎng)占據(jù)著重要地位。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

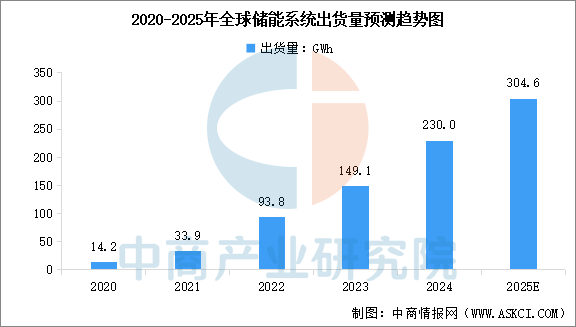

1.全球儲(chǔ)能系統(tǒng)出貨量

全球可再生能源需求激增,太陽能與風(fēng)能裝機(jī)容量迅猛增長(zhǎng),推動(dòng)了儲(chǔ)能系統(tǒng)的廣泛應(yīng)用。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)儲(chǔ)能系統(tǒng)深度分析及發(fā)展前景研究預(yù)測(cè)報(bào)告》顯示,2020年至2024年全球儲(chǔ)能系統(tǒng)出貨量由14.2千兆瓦時(shí)增至230千兆瓦時(shí),年復(fù)合增長(zhǎng)率為100.6%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年全球儲(chǔ)能系統(tǒng)出貨量將達(dá)到304.6千兆瓦時(shí)。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

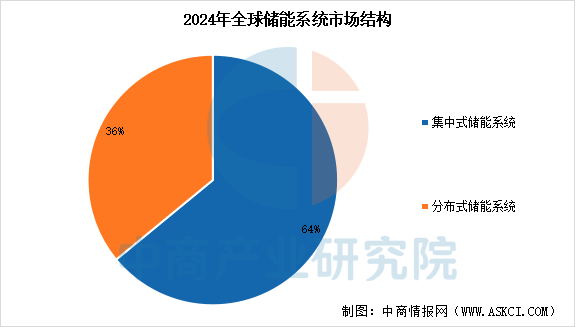

2.全球儲(chǔ)能系統(tǒng)出貨結(jié)構(gòu)

根據(jù)應(yīng)用場(chǎng)景,儲(chǔ)能系統(tǒng)可分為集中式儲(chǔ)能系統(tǒng)和分布式儲(chǔ)能系統(tǒng)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)儲(chǔ)能系統(tǒng)深度分析及發(fā)展前景研究預(yù)測(cè)報(bào)告》顯示,2024年全球集中式儲(chǔ)能系統(tǒng)出貨量為147.3千兆瓦時(shí),占比64%,分布式儲(chǔ)能系統(tǒng)出貨量為82.7千兆瓦時(shí),占比36%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

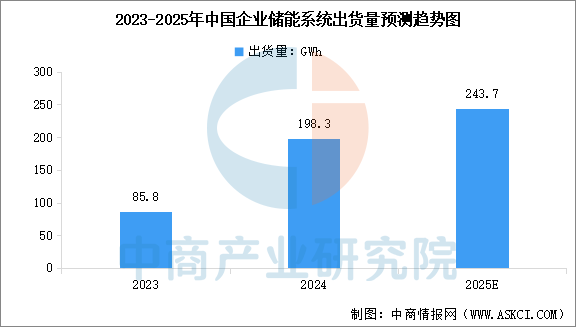

3.中國(guó)儲(chǔ)能系統(tǒng)出貨量

中國(guó)儲(chǔ)能系統(tǒng)出貨量的增長(zhǎng)得益于政策支持、市場(chǎng)需求旺盛以及技術(shù)迭代。隨著新型儲(chǔ)能應(yīng)用場(chǎng)景的拓展,行業(yè)有望繼續(xù)保持高增長(zhǎng)態(tài)勢(shì)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)儲(chǔ)能系統(tǒng)深度分析及發(fā)展前景研究預(yù)測(cè)報(bào)告》顯示,2024年中國(guó)企業(yè)全球儲(chǔ)能系統(tǒng)出貨量為198.3GWh,同比增長(zhǎng)131%,全球占比75.2%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)企業(yè)全球儲(chǔ)能系統(tǒng)出貨量將達(dá)到243.7GWh。

數(shù)據(jù)來源:EESA、中商產(chǎn)業(yè)研究院整理

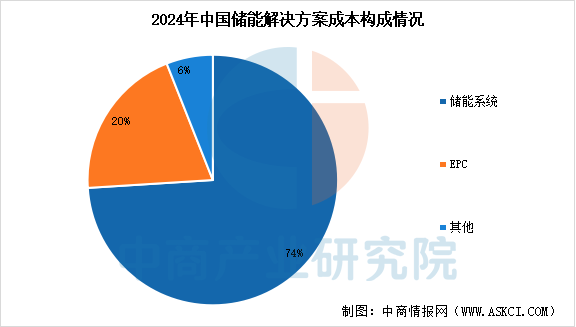

4.儲(chǔ)能解決方案成本構(gòu)成

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)儲(chǔ)能系統(tǒng)深度分析及發(fā)展前景研究預(yù)測(cè)報(bào)告》顯示,儲(chǔ)能解決方案的成本主要由儲(chǔ)能系統(tǒng)和相關(guān)服務(wù)構(gòu)成,其中儲(chǔ)能系統(tǒng)占據(jù)核心地位,其成本占比約為74%,EPC占比約為20%,其他主要包括運(yùn)維等服務(wù),占比6%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

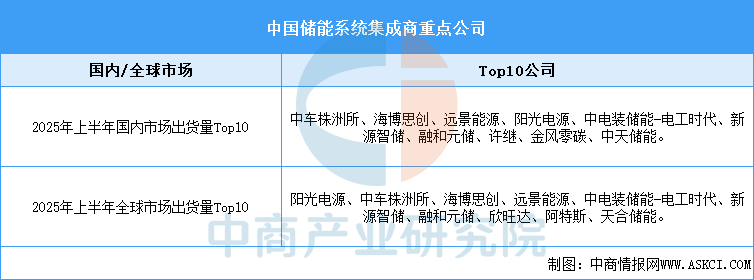

5.儲(chǔ)能系統(tǒng)集成商重點(diǎn)公司

2025年上半年,國(guó)內(nèi)市場(chǎng)中,儲(chǔ)能系統(tǒng)出貨量Top10的中國(guó)企業(yè)包括中車株洲所、海博思創(chuàng)、遠(yuǎn)景能源、陽光電源、中電裝儲(chǔ)能-電工時(shí)代、新源智儲(chǔ)、融和元儲(chǔ)、許繼、金風(fēng)零碳、中天儲(chǔ)能。全球市場(chǎng)中,儲(chǔ)能系統(tǒng)出貨量Top10的中國(guó)企業(yè)包括陽光電源、中車株洲所、海博思創(chuàng)、遠(yuǎn)景能源、中電裝儲(chǔ)能-電工時(shí)代、新源智儲(chǔ)、融和元儲(chǔ)、欣旺達(dá)、阿特斯、天合儲(chǔ)能。

資料來源:CNESA、中商產(chǎn)業(yè)研究院整理

四、下游分析

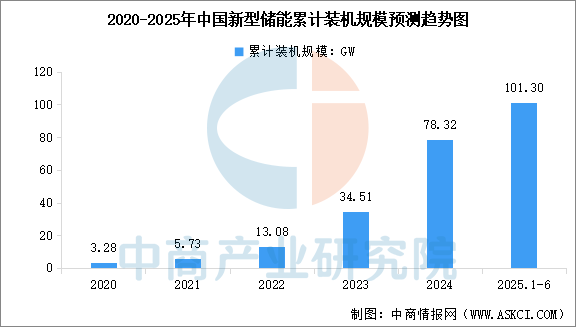

1.新型儲(chǔ)能裝機(jī)規(guī)模

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)新型儲(chǔ)能市場(chǎng)深度分析及發(fā)展前景研究預(yù)測(cè)報(bào)告》顯示,截至2024年底,中國(guó)新型儲(chǔ)能累計(jì)裝機(jī)規(guī)模達(dá)到78.32GW,較上年增長(zhǎng)126.95%。截至2025年上半年,中國(guó)新型儲(chǔ)能累計(jì)裝機(jī)規(guī)模達(dá)到101.3GW,首次突破100GW。

數(shù)據(jù)來源:CNESA、中商產(chǎn)業(yè)研究院整理

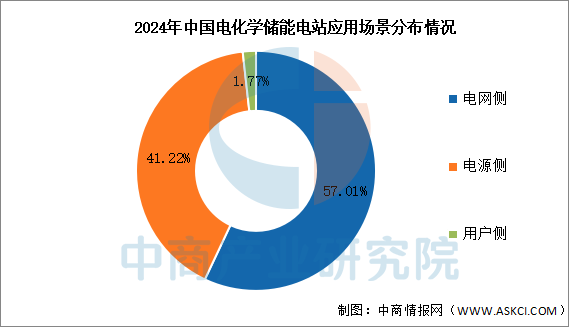

2.新型儲(chǔ)能應(yīng)用場(chǎng)景

截至2024年底,電網(wǎng)側(cè)、電源側(cè)、用戶側(cè)電化學(xué)儲(chǔ)能裝機(jī)占比分別為57.01%、41.22%、1.77%,主要應(yīng)用場(chǎng)景為獨(dú)立儲(chǔ)能和新能源配儲(chǔ),合計(jì)占比95%。

數(shù)據(jù)來源:中國(guó)電力企業(yè)聯(lián)合會(huì)、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24