2026年中國激光器市場現(xiàn)狀及發(fā)展前景預(yù)測分析(圖)

關(guān)鍵詞: 激光器行業(yè) 市場規(guī)模 下游應(yīng)用 技術(shù)突破 應(yīng)用場景拓展

中商情報網(wǎng)訊:近年來,激光技術(shù)在我國制造業(yè)尤其是裝備制造領(lǐng)域應(yīng)用持續(xù)深化。在國家對高端制造和科技創(chuàng)新的政策支持下,激光器行業(yè)在技術(shù)研發(fā)、產(chǎn)品性能及應(yīng)用拓展方面取得顯著進(jìn)展。當(dāng)前激光器市場在制造業(yè)升級與國產(chǎn)替代雙輪驅(qū)動下保持強勁增長,光纖激光器占據(jù)主導(dǎo)地位。

市場現(xiàn)狀

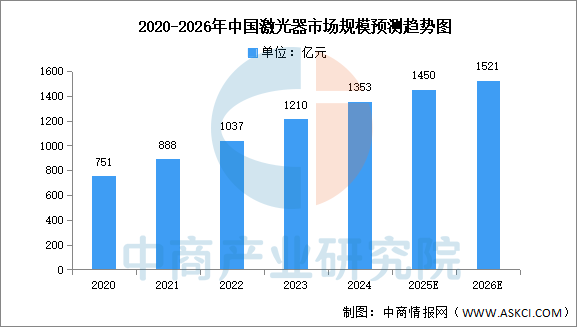

1.市場規(guī)模

激光器是一種能發(fā)射激光的裝置器件,是激光顯示系統(tǒng)中最為核心的部件。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國激光器市場前景及投資機會研究報告》顯示,2023年中國激光器市場規(guī)模達(dá)到1210億元,同比增長16.68%,2024年約為1353億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國激光器市場規(guī)模將達(dá)1450億元,2026年約為1521億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

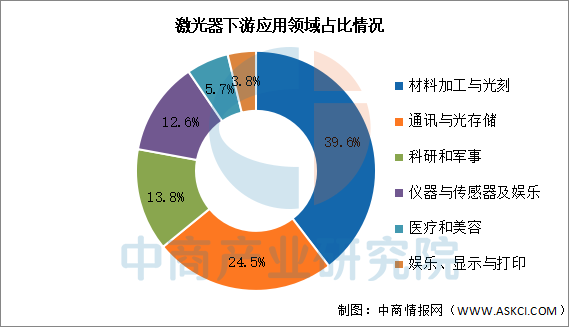

2.下游應(yīng)用情況

激光器行業(yè)下游應(yīng)用場景豐富,包括但不限于傳統(tǒng)制造、汽車生產(chǎn)、重工制造、醫(yī)療美容、通信和航空航天等行業(yè)。從應(yīng)用領(lǐng)域看,材料加工與光刻占比最高,達(dá)39.6%。其次分別為通訊與光存儲、科研和軍事、儀器與傳感器及娛樂、醫(yī)療和美容及娛樂、顯示與打印,分別占比24.5%、13.8%、12.6%、5.7%、3.8%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

發(fā)展前景

1.技術(shù)突破驅(qū)動產(chǎn)業(yè)核心競爭力提升

中國激光器行業(yè)通過持續(xù)的技術(shù)創(chuàng)新,在光纖激光器、超快激光器等高端領(lǐng)域?qū)崿F(xiàn)關(guān)鍵突破。新一代激光器融合人工智能與物聯(lián)網(wǎng)技術(shù),具備自主優(yōu)化加工參數(shù)的能力,顯著提升精密加工精度與效率。例如,飛秒激光技術(shù)在醫(yī)療設(shè)備制造中實現(xiàn)微米級手術(shù)精度,紫外激光器在半導(dǎo)體晶圓切割中減少熱損傷。這些技術(shù)進(jìn)步推動國產(chǎn)激光器從中低端向高附加值領(lǐng)域升級,幫助行業(yè)打破海外技術(shù)壟斷,為參與全球競爭奠定基礎(chǔ)。

2.應(yīng)用場景拓展激活多元化需求

激光器技術(shù)向新能源、生物醫(yī)療、低空經(jīng)濟等新興領(lǐng)域滲透,催生定制化解決方案。動力電池焊接需要高穩(wěn)定性的光纖激光器,醫(yī)療美容設(shè)備依賴精準(zhǔn)控制的皮秒激光技術(shù),航空航天領(lǐng)域采用增材制造專用激光器滿足復(fù)雜構(gòu)件加工。場景創(chuàng)新推動產(chǎn)品從通用型向?qū)S眯脱葸M(jìn),幫助行業(yè)擺脫傳統(tǒng)工業(yè)加工的周期性波動,構(gòu)建可持續(xù)增長模式。

3.產(chǎn)業(yè)鏈協(xié)同增強供應(yīng)鏈韌性

上游材料與下游應(yīng)用環(huán)節(jié)的深度綁定提升產(chǎn)業(yè)整體效能。國產(chǎn)非線性光學(xué)晶體與特種光纖實現(xiàn)量產(chǎn)突破,降低對進(jìn)口材料的依賴;激光器企業(yè)與設(shè)備集成商聯(lián)合開發(fā)智能控制系統(tǒng),縮短技術(shù)迭代周期。這種垂直整合模式保障了新能源汽車、光伏等戰(zhàn)略產(chǎn)業(yè)的組件供應(yīng)安全,幫助行業(yè)應(yīng)對國際供應(yīng)鏈波動風(fēng)險。