禾賽科技Q3實現營收7.95億元,經營利潤實現扭虧為盈

11月11日,禾賽科技發布截至2025年9月30日止的第三季度未經審計財務業績。數據顯示,公司季度凈收入同比增長47.5%,凈凈利潤首次突破2.5億元,創歷史新高,且提前一個季度達成全年凈利潤目標,業務規模與盈利能力實現顯著提升。

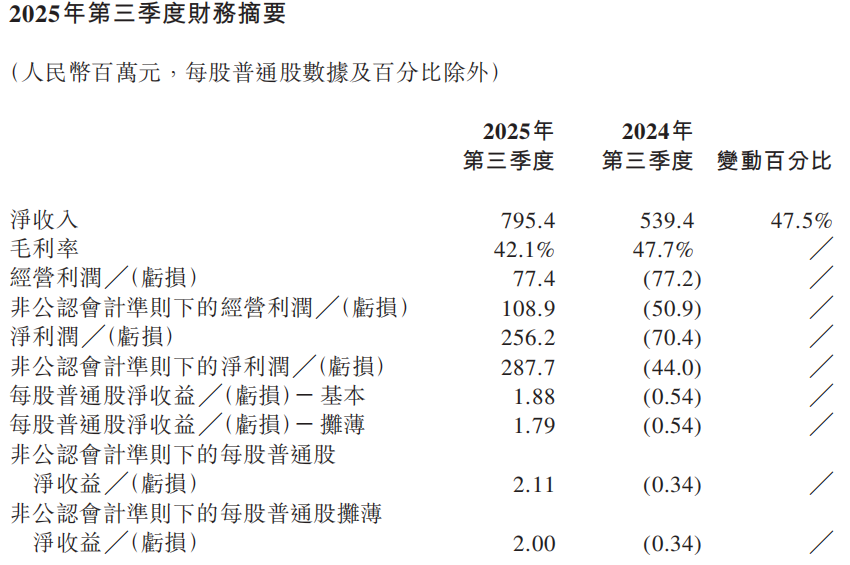

財務數據方面,2025年第三季度,禾賽科技凈收入達人民幣7.954億元(約合1.117億美元),較2024年同期的人民幣5.394億元增長47.5%。其中,產品收入為人民幣7.901億元(約合1.110億美元),同比增長57.0%,主要得益于全球ADAS(高級駕駛輔助系統)及機器人領域對激光雷達的強勁需求;服務收入為人民幣530萬元(約合70萬美元),同比減少85.4%,系非經常性工程服務收入減少所致。

盈利能力表現突出,第三季度毛利率維持在42.1%的穩健水平。盡管較2024年同期的47.7%有所下降,但主要因高利潤率的非經常性工程服務收入減少,且部分被ADAS及機器人激光雷達產品的成本優化與規模效應所抵消。同期,公司經營利潤實現扭虧為盈,達人民幣7740萬元(約合1090萬美元),而2024年同期為經營虧損人民幣7720萬元;凈利潤更是飆升至人民幣2.562億元(約合3600萬美元),較2024年同期的凈虧損人民幣7040萬元實現大幅盈利。若剔除以股份為基礎的薪酬開支,非公認可計準則下的凈利潤達人民幣2.877億元(約合4040萬美元),每股普通股基本及攤薄凈收益分別為人民幣1.88元、1.79元。

費用控制成效顯著,2025年第三季度經營開支同比減少23%。其中,銷售及營銷開支為人民幣4360萬元,同比減少5.6%;一般及行政開支為人民幣7340萬元,同比減少4.1%;研發開支為人民幣1.989億元,同比減少9.7%,費用下降主要源于人力成本、專業服務費及材料開支的優化,體現了公司利用AI技術在成本控制、運營周轉與質量管理方面的改進成效。截至2025年9月30日,公司現金及現金等價物、受限制現金及短期投資合計達人民幣73.688億元(約合10.351億美元),財務基礎扎實。

業務進展方面,公司出貨量與市場份額持續領跑。2025年第三季度,激光雷達總出貨量達441398臺,同比增長228.9%。其中,ADAS激光雷達出貨量380759臺,同比增長193.1%;機器人激光雷達出貨量60639臺,同比激增1311.9%。市場地位穩固,根據蓋世汽車研究院數據,禾賽科技已連續七個月位居車載主激光雷達行業第一,8月市場份額高達46%,約為排名第二企業的1.5倍、排名第三企業的2.4倍。

客戶合作與訂單拓展成果豐碩。國內市場上,公司獲得前兩大ADAS客戶2026年全系車型定點合作,實現激光雷達100%標配;極氪部分旗艦車型煥新版本也開始全系標配禾賽激光雷達;高性能激光雷達產品ETX獲得中國前三造車新勢力企業的定點合作,相關車型將同步搭載多臺補盲激光雷達FTX,計劃于2026年底或2027年初量產;同時與小馬智行、哈啰、京東物流等國內頭部無人出租車及無人卡車公司簽署新協議,部分車型將配備多顆禾賽供應的激光雷達。

全球市場方面,禾賽科技與Motional等北美、亞洲及歐洲領先自動駕駛企業簽署新的激光雷達供貨協議,涉及數千萬美元戰略合作,后續有望隨客戶部署規模擴大獲取更多訂單。

禾賽科技聯合創始人及首席執行官李一帆博士表示,公司提前一個季度達成全年凈利潤目標,且在L3級車型激光雷達搭載需求增長及機器人領域商業化加速的背景下,潛在市場規模將進一步拓展,未來十年公司將轉型為全棧式科技基礎設施建設者,引領科技新浪潮。首席財務官樊鵬先生指出,第三季度業績亮眼得益于激光雷達滲透率提升與強勁出貨量,公司已成為全球首家年產量超百萬臺的激光雷達企業,香港上市后融資總額達6.14億美元,將推動創新實現新一輪增長,并將全年公認會計準則下的凈利潤指引上調至人民幣3.5億元至4.5億元(約合4900萬美元至6300萬美元)。

展望未來,禾賽科技預計2025年第四季度凈收入將介于人民幣10億元至12億元(約合1.4億美元至1.69億美元)之間,同比增長約39%至67%。