2025年中國光刻機(jī)產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 光刻機(jī) 光刻膠 電子特氣 激光器 集成電路 先進(jìn)封裝 平板顯示

中商情報網(wǎng)訊:在數(shù)字化、智能化變革的浪潮下,光刻機(jī)作為半導(dǎo)體產(chǎn)業(yè)的戰(zhàn)略制高點(diǎn),其重要性日益凸顯。下游應(yīng)用如新能源汽車、AI的指數(shù)級增長,不僅拉升了芯片需求,更倒逼光刻技術(shù)迭代,共同鑄就了其市場的長期繁榮。

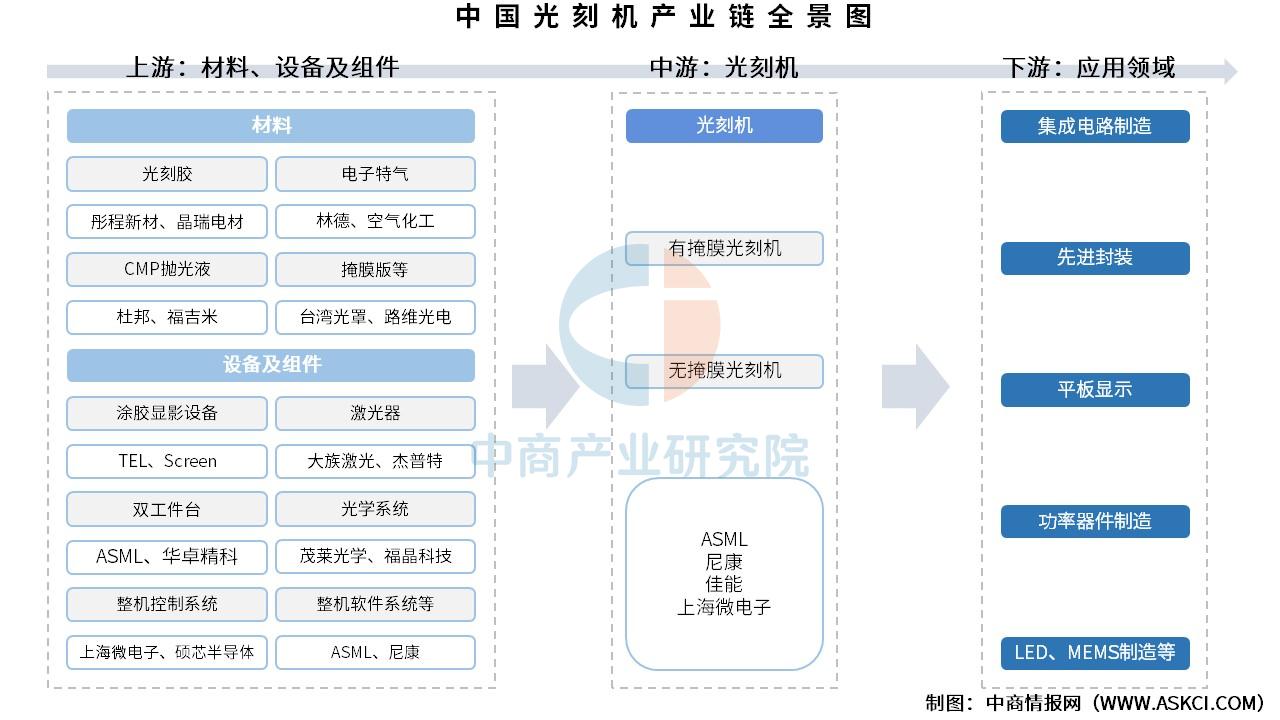

一、產(chǎn)業(yè)鏈

光刻機(jī)產(chǎn)業(yè)鏈上游為材料、設(shè)備及組件,材料包括光刻膠、電子特氣、CMP拋光液、掩膜版等,設(shè)備及組件包括涂膠顯影設(shè)備、激光器、雙工件臺、光學(xué)系統(tǒng)、整機(jī)控制系統(tǒng)、整機(jī)軟件系統(tǒng)等;中游為光刻機(jī),可分為有掩膜光刻機(jī)、無掩膜光刻機(jī);下游應(yīng)用于集成電路制造、先進(jìn)封裝、平板顯示、功率器件制造、LED、MEMS制造等領(lǐng)域。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.光刻膠

(1)市場規(guī)模

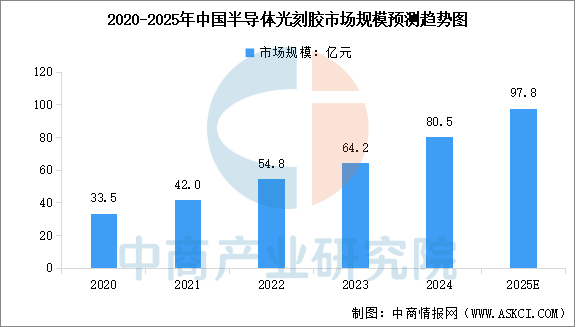

光刻膠應(yīng)用于晶圓制造工藝的光刻環(huán)節(jié),作為核心材料決定了工藝圖形的精密程度和產(chǎn)品良率,多年來一直保持穩(wěn)定持續(xù)增長。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030全球及中國光刻膠和光刻膠輔助材料行業(yè)發(fā)展現(xiàn)狀調(diào)研及投資前景分析報告》顯示,2024年我國光刻膠市場規(guī)模約為80.5億元,同比增長25.39%,中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年我國光刻膠市場規(guī)模可達(dá)97.8億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

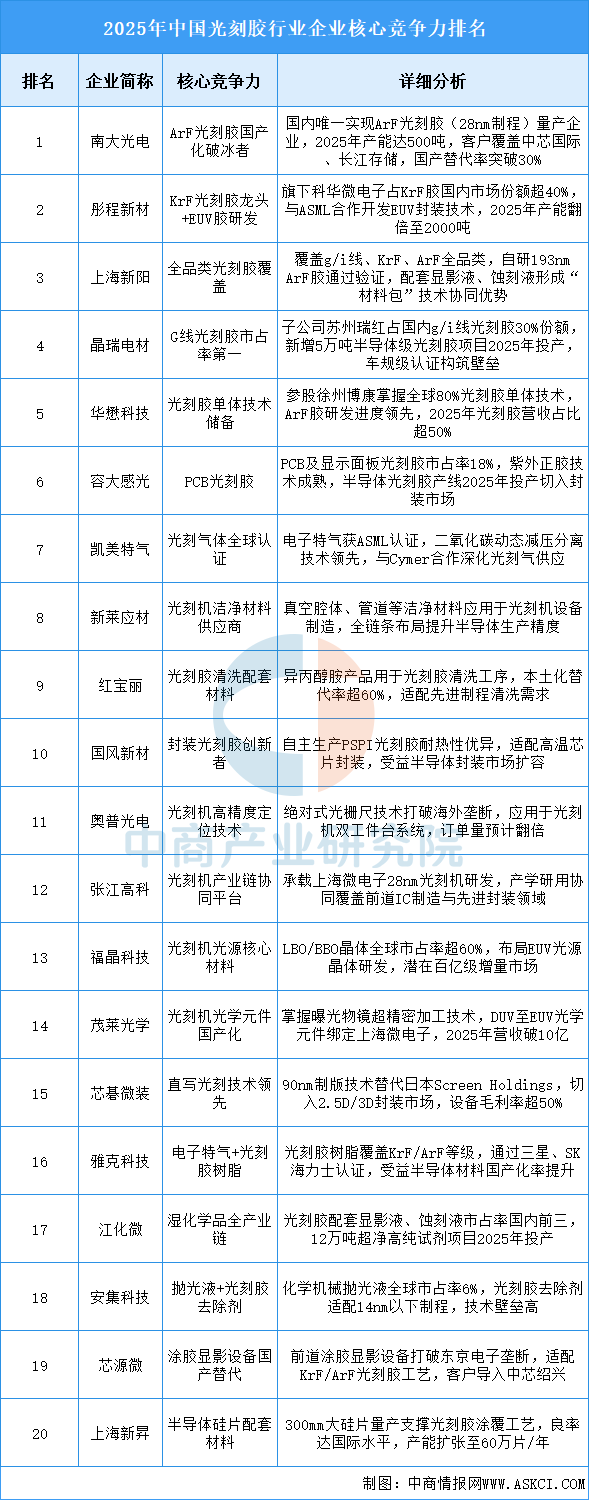

(2)重點(diǎn)企業(yè)分析

光刻膠行業(yè)呈現(xiàn)政策驅(qū)動、技術(shù)分層突破、產(chǎn)業(yè)鏈協(xié)同深化三大特征。ArF/KrF等高端光刻膠國產(chǎn)化率突破30%,配套材料(顯影液、電子特氣)實(shí)現(xiàn)全鏈條自主可控。設(shè)備端高精度定位、光學(xué)元件技術(shù)填補(bǔ)空白,封裝與先進(jìn)制程需求催生PSPI、納米分散體等創(chuàng)新材料。未來競爭將聚焦EUV膠研發(fā)、車規(guī)級認(rèn)證壁壘及設(shè)備-材料一體化生態(tài)構(gòu)建,技術(shù)迭代速度與客戶黏性成為企業(yè)護(hù)城河。

資料來源:中商產(chǎn)業(yè)研究院整理

2.電子特氣

(1)市場規(guī)模

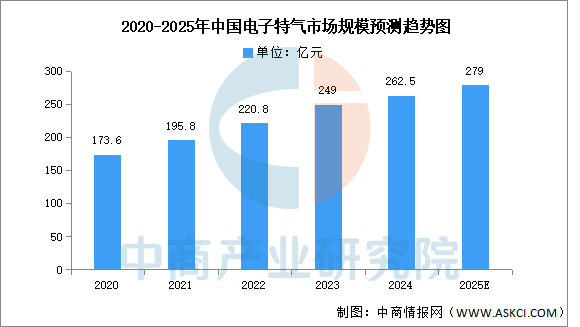

中國電子特氣市場規(guī)模同樣呈現(xiàn)出穩(wěn)步增長的趨勢。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年全球及中國電子特種氣體行業(yè)前景與市場趨勢洞察專題研究報告》顯示,2023年中國電子特氣市場規(guī)模249億元,2024年市場規(guī)模約262.5億元,中商產(chǎn)業(yè)研究院分析師預(yù)測,隨著集成電路和顯示面板等半導(dǎo)體產(chǎn)業(yè)的快速發(fā)展,電子特氣的需求將持續(xù)增長,2025年中國電子特氣市場規(guī)模將達(dá)279億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)企業(yè)布局情況

中國電子特氣行業(yè)形成差異化格局,核心特點(diǎn)有三:技術(shù)聚焦光刻氣、高純摻雜氣體等高端制程突破,國產(chǎn)化進(jìn)程在半導(dǎo)體制造、光伏及面板領(lǐng)域加速替代進(jìn)口并打入全球供應(yīng)鏈,產(chǎn)能布局向含氟特氣全球領(lǐng)先和軍民融合等多領(lǐng)域協(xié)同拓展,呈現(xiàn)“高端突破-國產(chǎn)替代-多場景支撐”的一體化發(fā)展體系。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

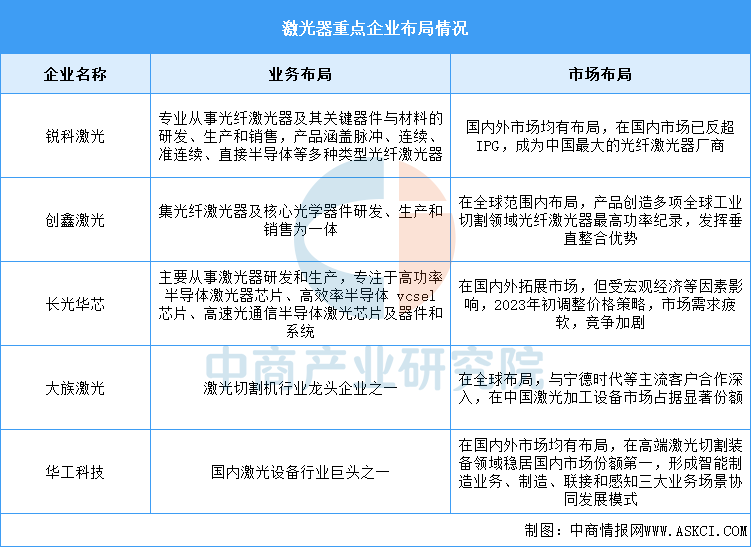

3.激光器

(1)市場規(guī)模

激光器是一種能發(fā)射激光的裝置器件,是激光顯示系統(tǒng)中最為核心的部件。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國激光器市場前景及投資機(jī)會研究報告》顯示,2023年中國激光器市場規(guī)模達(dá)到1210億元,同比增長16.68%,2024年約為1353億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國激光器市場規(guī)模將達(dá)1450億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)企業(yè)布局情況

激光器企業(yè)正處于快速發(fā)展階段,市場競爭激烈,技術(shù)創(chuàng)新活躍,同時受到政策支持的推動。國內(nèi)激光器企業(yè)數(shù)量眾多,分布集中,具有較強(qiáng)的研發(fā)能力和生產(chǎn)實(shí)力,部分國內(nèi)企業(yè)已經(jīng)具備與國際知名品牌競爭的實(shí)力,并在某些領(lǐng)域?qū)崿F(xiàn)了超越。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

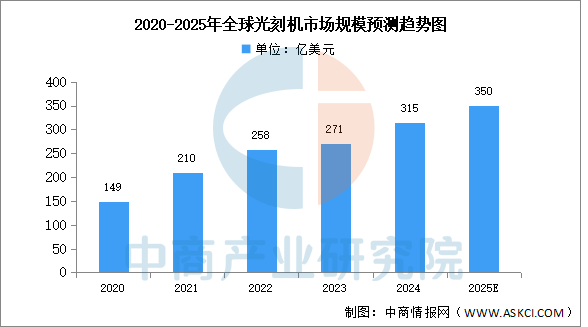

1.全球市場規(guī)模

近年來,受到芯片需求增長的影響,光刻機(jī)市場規(guī)模穩(wěn)步增長。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國光刻機(jī)市場調(diào)查與行業(yè)前景預(yù)測專題研究報告》顯示,2024年全球光刻機(jī)市場規(guī)模達(dá)315億美元,同比增長16.2%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年將繼續(xù)增長至350億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

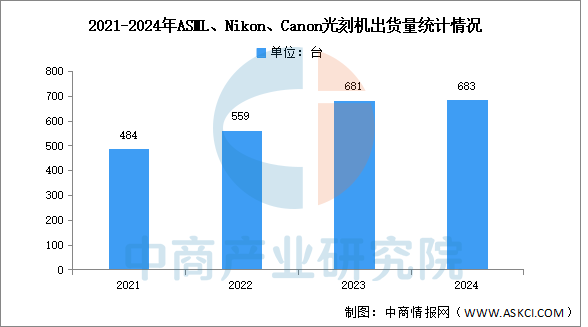

2.全球光刻機(jī)出貨量

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國光刻機(jī)市場調(diào)查與行業(yè)前景預(yù)測專題研究報告》顯示,2024年,ASML、Nikon、Canon的集成電路用光刻機(jī)出貨達(dá)683臺,較2023年的681臺增加2臺,基本持平;銷售金額約在264億美元,2023年銷售金額約269億美元,銷售額基本持平。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

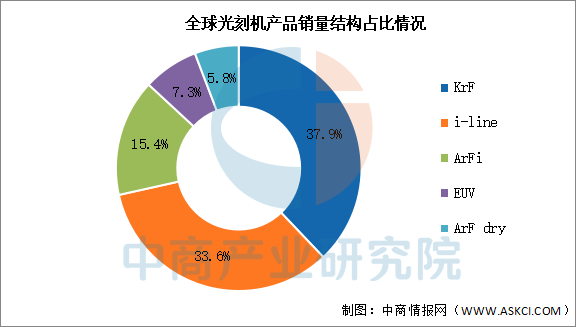

3.市場結(jié)構(gòu)

目前,全球光刻機(jī)銷量仍以中低端產(chǎn)品(KrF、i-Line)為主,占比分別為37.9%和33.6%;其次分別為ArFi、ArF dry、EUV,占比分別為15.4%、5.8%及7.3%。其中,EUV是全球光刻機(jī)的重要發(fā)展方向之一,其價格遠(yuǎn)高于其他種類的光刻機(jī)。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

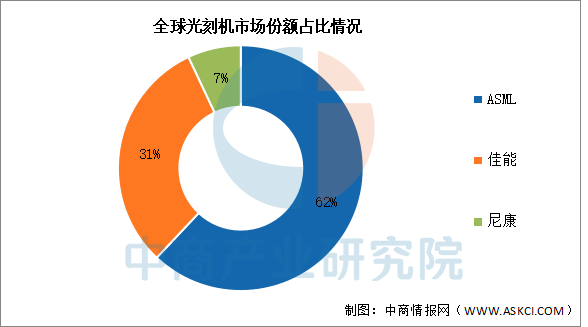

4.競爭格局

目前全球光刻機(jī)市場被三家企業(yè)占據(jù),其中,荷蘭ASML掌握了全球光刻機(jī)市場62%的份額,排名第一。佳能排名第二占31%,尼康排名第三占7%。

資料來源:中商產(chǎn)業(yè)研究院整理

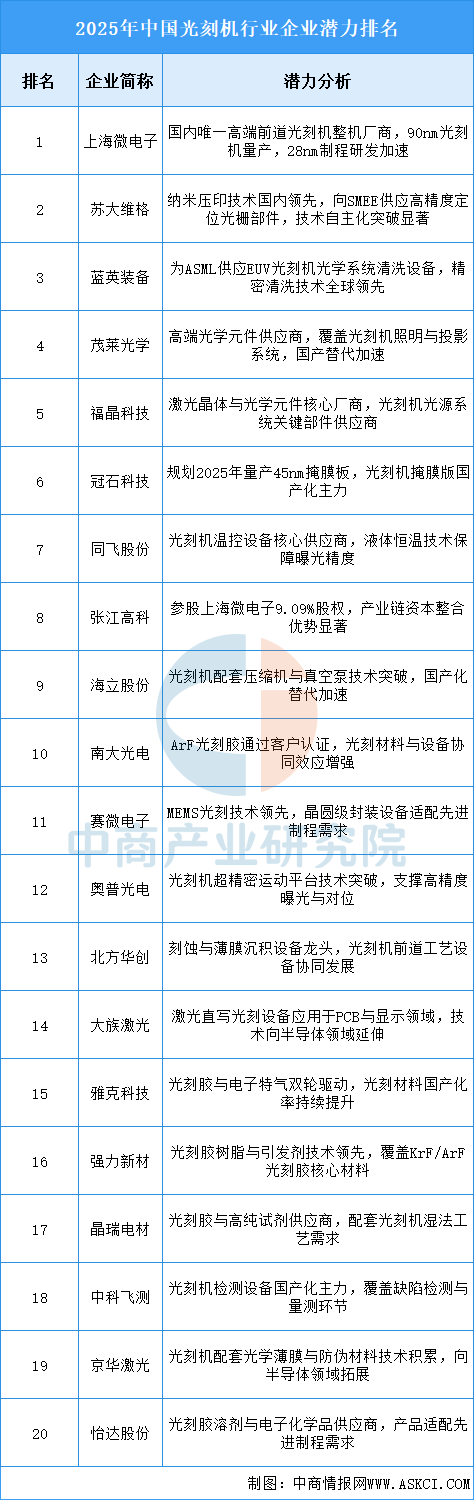

5.企業(yè)潛力排行

當(dāng)前光刻機(jī)行業(yè)在國產(chǎn)替代與技術(shù)突破的雙重驅(qū)動下加速整合,頭部企業(yè)通過核心部件研發(fā)與產(chǎn)業(yè)鏈協(xié)同構(gòu)建差異化優(yōu)勢。光刻機(jī)整機(jī)、光學(xué)系統(tǒng)、掩膜版及配套材料成為關(guān)鍵競爭領(lǐng)域,而高精度運(yùn)動控制與檢測技術(shù)的突破進(jìn)一步縮小與國際差距。未來,隨著政策支持與資本投入加大,具備全鏈條技術(shù)整合能力的企業(yè)將在全球半導(dǎo)體設(shè)備市場中占據(jù)更重要的戰(zhàn)略地位。

資料來源:中商產(chǎn)業(yè)研究院整理

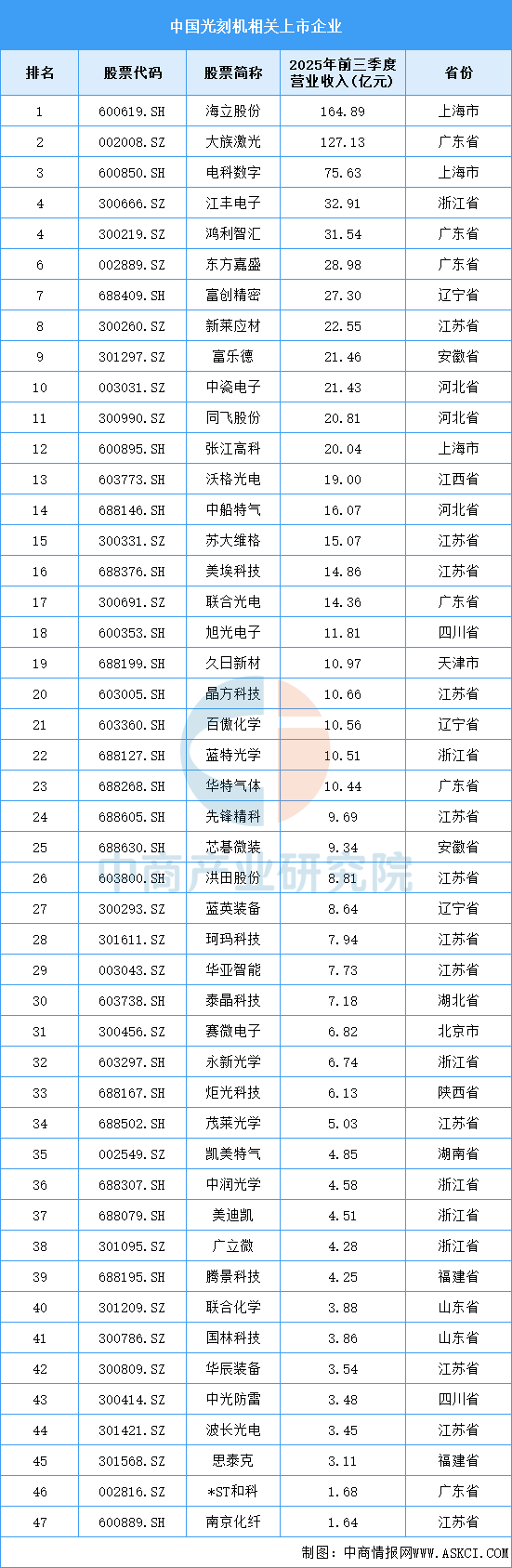

6.相關(guān)上市企業(yè)分析

中國目前尚未有企業(yè)能夠自主生產(chǎn)光刻機(jī)?,但部分企業(yè)在相關(guān)領(lǐng)域取得進(jìn)展。A股相關(guān)光刻機(jī)上市企業(yè)中,江蘇省分布最多,共12家。廣東省和浙江省均為6家,并列第二。

資料來源:中商產(chǎn)業(yè)研究院整理

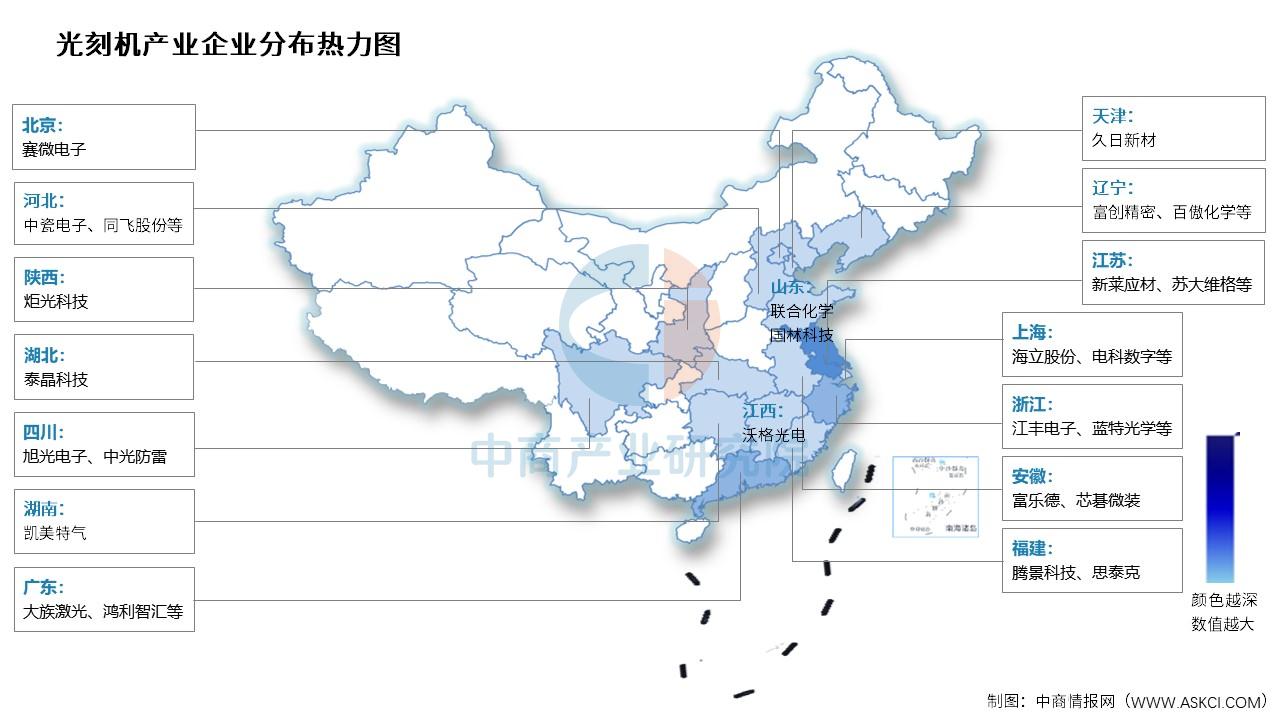

7.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

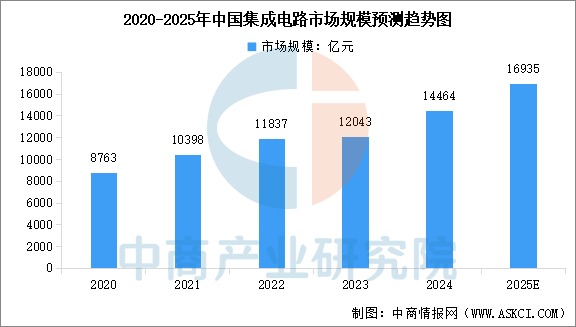

1.集成電路

中國集成電路產(chǎn)業(yè)在全球市場中占據(jù)重要地位,已成為全球最大的集成電路消費(fèi)市場之一。中國注重減少對國外半導(dǎo)體技術(shù)的依賴,加強(qiáng)國內(nèi)生產(chǎn)能力,進(jìn)一步加速了市場的增長。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國集成電路行業(yè)發(fā)展趨勢與投資格局研究報告》顯示,中國集成電路市場規(guī)模從2020年的0.88萬億元增至2024年的1.45萬億元,期間復(fù)合年增長率達(dá)到13.3%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國集成電路市場規(guī)模將達(dá)到1.69萬億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

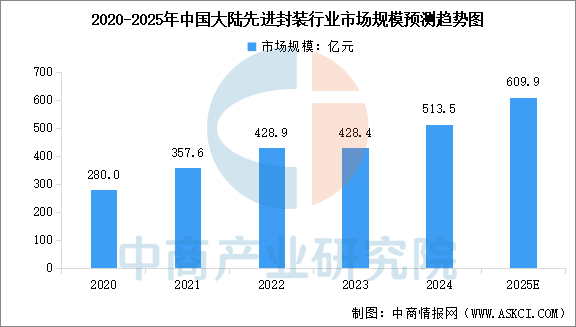

2.先進(jìn)封裝

隨著終端應(yīng)用對芯片性能、功耗、體積等要求的提高,摩爾定律正逼近物理和經(jīng)濟(jì)極限。后摩爾時代,需要通過先進(jìn)封裝技術(shù)在封裝環(huán)節(jié)提高集成度,實(shí)現(xiàn)性能和功耗的突破,先進(jìn)封裝將成為集成電路封測行業(yè)的主流。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國封裝測試行業(yè)深度分析及發(fā)展趨勢研究預(yù)測報告》顯示,2024年中國大陸先進(jìn)封裝行業(yè)市場規(guī)模達(dá)到513.5億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國先進(jìn)封裝行業(yè)市場規(guī)模將達(dá)到609.9億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

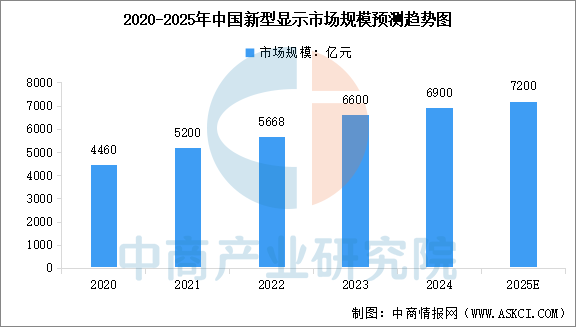

3.平板顯示

近年來,我國大力發(fā)展新型顯示產(chǎn)業(yè),新型顯示市場規(guī)模居全球首位。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國新型顯示產(chǎn)業(yè)市場調(diào)研及行業(yè)投資格局預(yù)測報告》顯示,2023年中國新型顯示全產(chǎn)業(yè)鏈?zhǔn)袌鲆?guī)模約為6600億元,占全球市場規(guī)模的50%左右。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國新型顯示全產(chǎn)業(yè)鏈?zhǔn)袌鲆?guī)模將達(dá)到7200億元。

數(shù)據(jù)來源:中國光學(xué)光電子行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報告10-17

- 2023年上半年電子元器件分銷商行業(yè)報告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24

- 2024年中國網(wǎng)絡(luò)安全行業(yè)市場前景預(yù)測研究報告(簡版)06-24