2026年中國智能機器人行業市場前景預測研究報告(簡版)

關鍵詞: 智能機器人 行業發展現狀 重點企業 發展前景 政策支持

中商情報網訊:中國智能機器人行業正處于快速發展階段,技術創新、市場需求、政策支持等因素共同推動行業向高質量、智能化、全球化方向發展。未來隨著技術的不斷突破和應用場景的持續拓展,中國有望在全球機器人產業中占據更重要的地位。

一、智能機器人行業概況

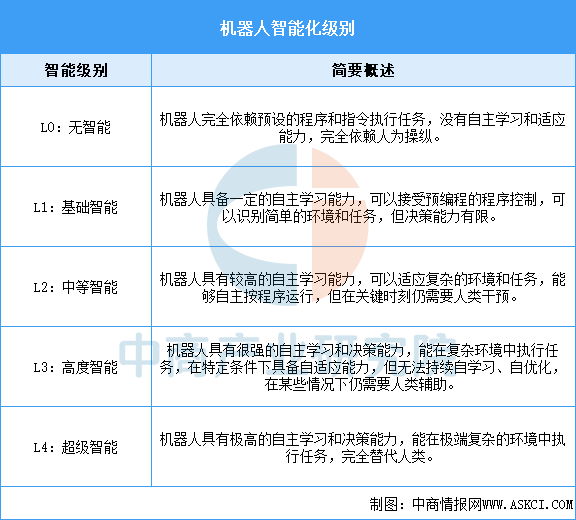

智能機器人是一種融合感知、學習與決策能力的先進機器人系統,其智能水平通常劃分為L0至L4五個等級。目前,市面上的智能機器人大多處于L1至L3級別,主要應用于工業生產、家庭服務、醫療護理等領域。隨著人工智能、深度學習等技術的突破,智能機器人正處在從L3向L4進化的關鍵階段,未來有望實現更高度的自主性和智能化,拓展至更多復雜場景應用。

資料來源:中國信通院、中商產業研究院整理

二、智能機器人行業發展政策

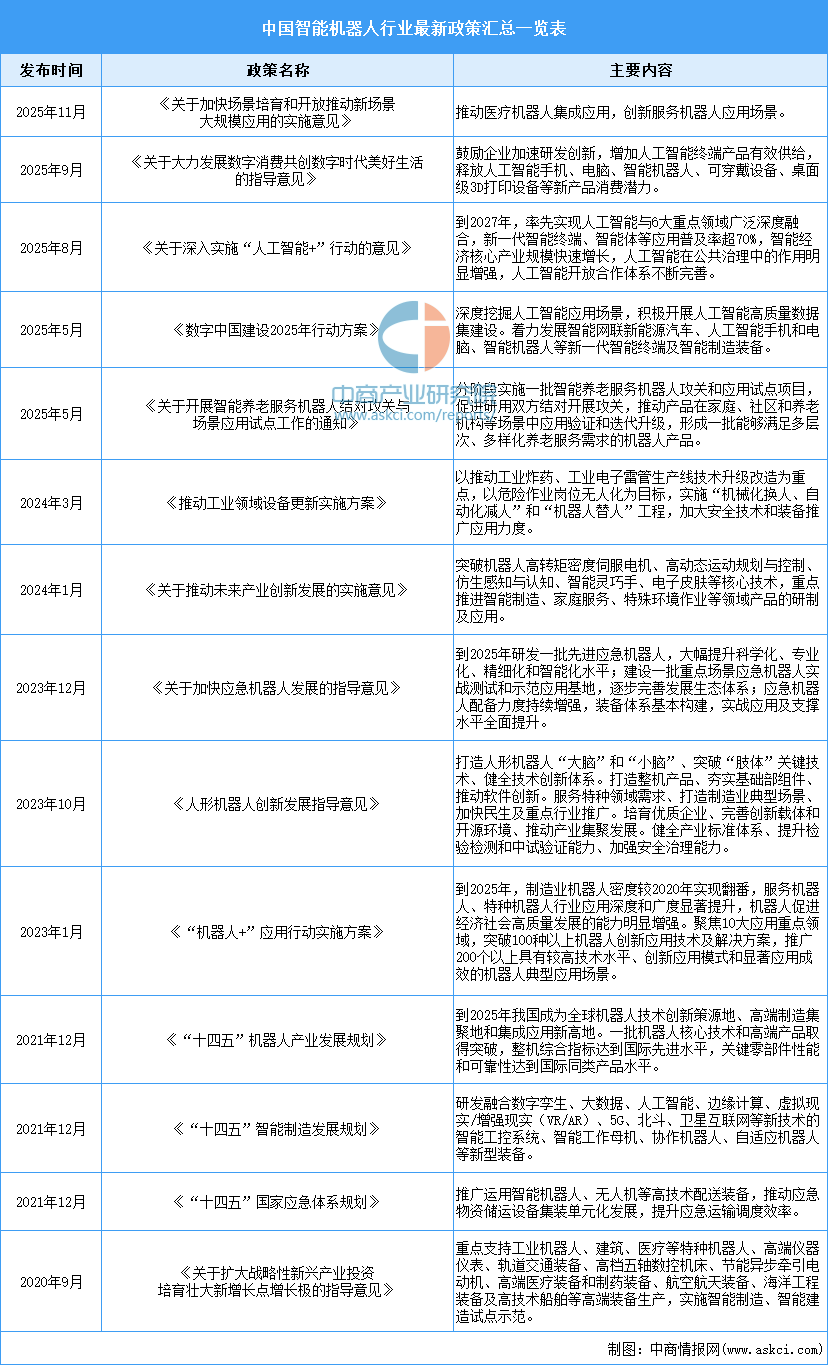

近年來,我國密集出臺了《“十四五”機器人產業發展規劃》《“機器人+”應用行動實施方案》《人形機器人創新發展指導意見》《關于開展智能養老服務機器人結對攻關與場景應用試點工作的通知》《關于深入實施“人工智能+”行動的意見》等一系列政策文件,為智能機器人產業發展注入強大動力。這些政策涵蓋規劃引領、應用拓展、技術創新等多個維度,推動產業向高端化、智能化、規模化加速邁進。

資料來源:中商產業研究院整理

三、智能機器人行業發展現狀

1.智能機器人市場規模

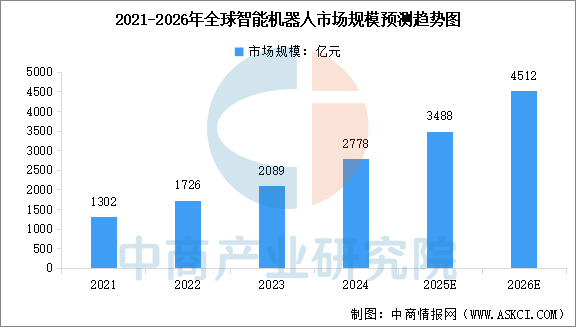

在人工智能技術的飛速進步以及各行業對自動化需求持續攀升的雙重驅動下,全球智能機器人產業正迎來爆發式增長階段。中商產業研究院發布的《2025-2030年中國智能機器人行業分析及發展前景研究預測報告》顯示,全球智能機器人市場規模由2021年的1302億元增加至2024年的2778億元,2021年至2024年的復合年增長率為28.7%。中商產業研究院分析師預測,2025年全球智能機器人市場規模將達到3488億元,2026年市場規模將達到4512億元。

數據來源:沙利文、中商產業研究院整理

2.工業機器人市場規模

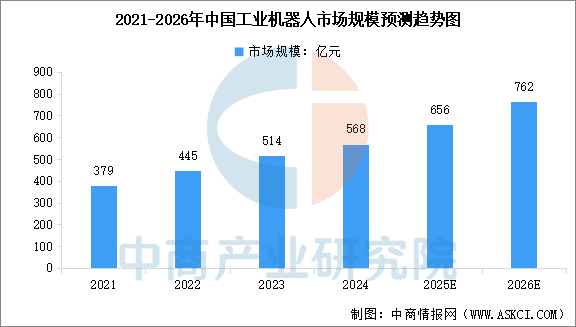

隨著制造業自動化升級進程的深化及智能制造戰略的全面落地,中國工業機器人市場正持續高速擴張。中商產業研究院發布的《2025-2030年中國工業機器人行業深度調查及投融資戰略研究報告》顯示,2021-2024年中國工業機器人市場規模從379億元增長至568億元,年均復合增長率為14.4%。中商產業研究院分析師預測,2025年中國工業機器人市場規模將達到656億元,2026年市場規模將達到762億元。

數據來源:中商產業研究院整理

3.服務機器人市場規模

我國服務機器人自主性和適應性大幅提升,應用邊界不斷拓展,滲透到人們生活的方方面面。中商產業研究院發布的《2025-2030年中國服務機器人行業發展前景與投資戰略規劃分析報告》顯示,2024年中國服務機器人市場規模為738億元,較上年增長22.89%。中商產業研究院分析師預測,2025年中國智能服務機器人市場規模將達到850億元,2026年市場規模將達到1020億元。

數據來源:中商產業研究院整理

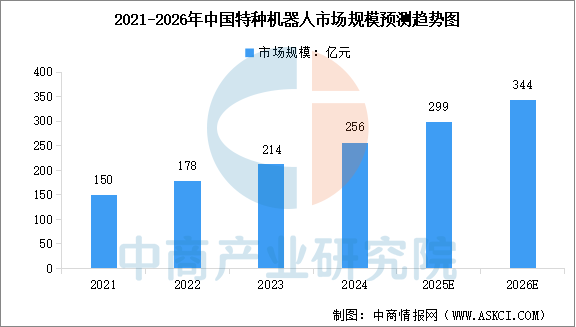

4.特種機器人市場規模

中商產業研究院發布的《2025-2030年中國特種機器人市場調研分析及投資前景研究預測報告》顯示,中國特種機器人的市場規模從2021年的150億元增至2024年的256億元,年均復合增長率達19.68%。中商產業研究院分析師預測,2025年中國特種機器人市場規模將達到299億元,2026年市場規模將達到344億元。

數據來源:中國電子學會、中商產業研究院整理

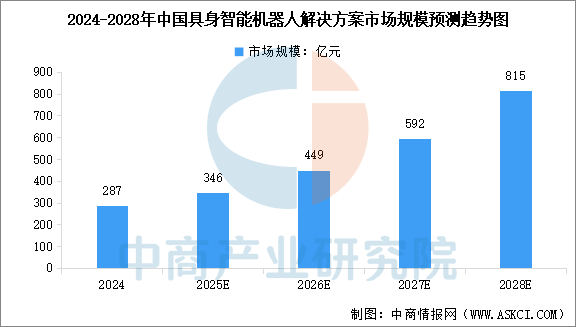

5.具身智能機器人市場規模

具身智能機器人市場是當前科技領域最具潛力和活力的市場之一。中商產業研究院發布的《2025-2030年中國具身智能機器人深度分析及發展前景研究預測報告》顯示,2024年中國具身智能機器人解決方案市場規模達到287億元。中商產業研究院分析師預測,2025年中國具身智能機器人解決方案市場規模將達到592億元,2028年市場規模將達到815億元。

數據來源:中商產業研究院整理

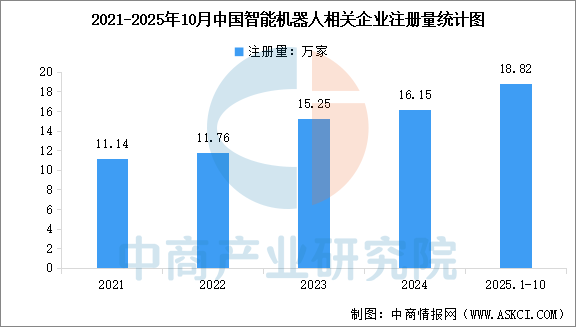

6.智能機器人相關企業注冊量

智能機器人在工業制造、醫療健康、家庭服務等領域的應用不斷拓展,吸引越來越多企業投身該領域。企查查數據顯示,2024年中國智能機器人領域相關企業注冊量為16.15萬家。2025年1-10月,注冊量已達到18.82萬家,延續了近年來的高速增長態勢。

數據來源:企查查、中商產業研究院整理

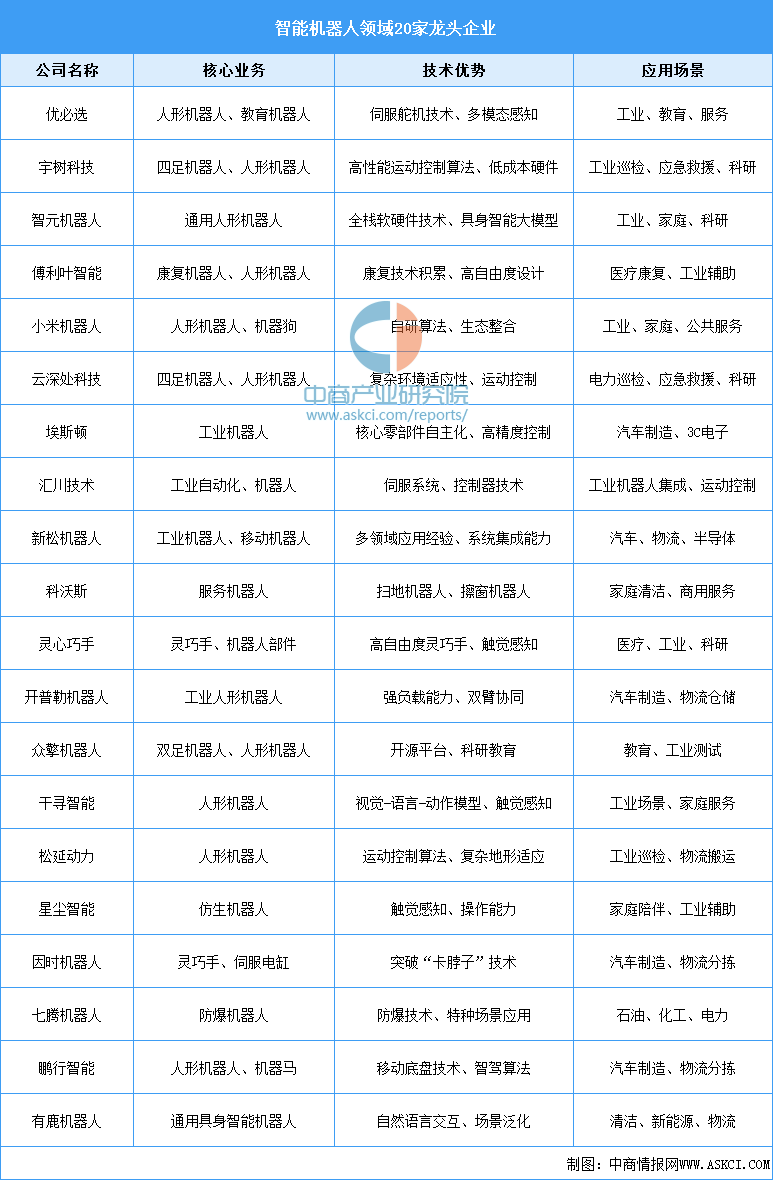

7.智能機器人重點企業布局

中國智能機器人企業已形成覆蓋核心零部件、整機制造、系統集成的全產業鏈布局,并在長三角、珠三角、京津冀等區域形成產業集聚,重點企業包括:工業機器人領域的新松機器人、埃斯頓、埃夫特,服務機器人領域的科沃斯、石頭科技、優必選,特種機器人領域的大疆創新、中信重工等。這些企業正通過技術創新推動人機協作、自主決策等前沿技術落地,并加速拓展全球市場。

資料來源:中商產業研究院整理

四、智能機器人行業重點企業

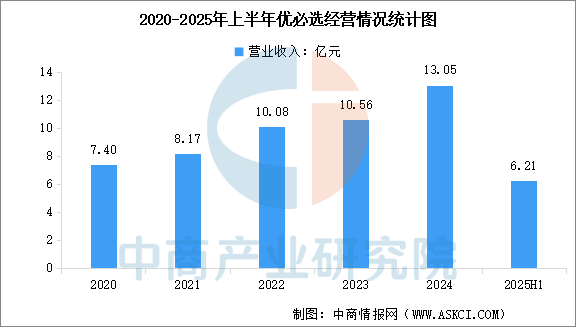

1.優必選

優必選是國內人形機器人龍頭企業,港股上市企業。自主研發機器人大腦、小腦、主體及零部件技術,擁有2450項專利,人形機器人有效專利數全球第一。產品覆蓋工業、商用、教育等領域,已應用于吉利、比亞迪等汽車工廠及順豐速運、富士康生產線,教育機器人覆蓋K12及高等教育體系。

2025年上半年,優必選實現營收6.21億元,同比增長27.5%,凈利潤虧損4.4億元,2024年上半年同期虧損5.4億元。

數據來源:中商產業研究院整理

2.宇樹科技

宇樹科技是一家世界知名的民用機器人公司,專注于消費級、行業級高性能通用足式/人形機器人及靈巧機械臂的自主研發、生產和銷售。宇樹科技技術涵蓋全自研電機、減速器、控制器等核心零部件及高性能感知與運動控制算法,推出了多款具有創新性和市場競爭力的產品,主要包括Unitree H1、Unitree G1和Unitree R1等。

3.智元機器人

智元機器人構建了領先的機器人“本體+AI”全棧技術,擁有遠征、精靈、靈犀三大機器人家族,產品覆蓋多種商用場景。智元機器人在全球范圍內率先實現了人形機器人的規模化量產和商業化落地,產品售往全球多個國家和地區。2025年1月,智元機器人的第1000臺通用具身機器人正式量產下線,刷新行業記錄。

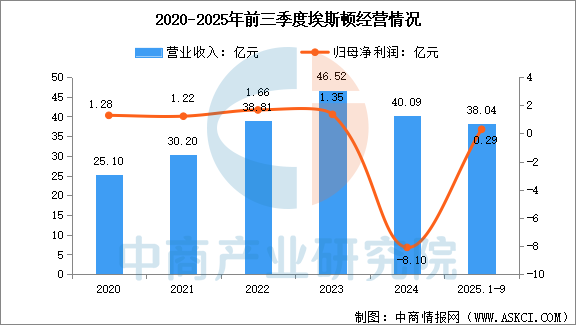

4.埃斯頓

南京埃斯頓自動化股份有限公司聚焦自動化核心部件及運動控制、機器人及智能制造系統,為新能源、五金、3C電子、汽車工業、包裝物流、建材家具、金屬加工、工程機械、焊接等細分行業提供智能化完整解決方案,推動各行業自動化轉型發展。公司擁有覆蓋3kg到1000kg負載的95款工業機器人產品,包括覆蓋全型譜通用機器人以及具備領先制造工藝的行業專用機器人,滿足從輕型到重型,從高速到高精度的全方位市場需求。

2025年前三季度,埃斯頓主營收入38.04億元,同比上升12.97%,歸母凈利潤2900.39萬元,同比上升143.48%。上半年,公司工業機器人及智能制造系統收入20.92億元,占比82.09%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

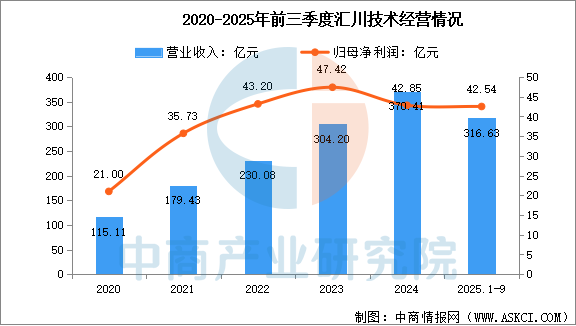

5.匯川技術

匯川技術聚焦工業領域的自動化、數字化、智能化,專注“信息層、控制層、驅動層、執行層、傳感層”核心技術。經過20多年的發展,公司形成通用自動化、新能源汽車、智慧電梯、軌道交通四大業務。公司通用自動化產品包括變頻器、伺服系統、控制系統(PLC/CNC)、工業機器人、高性能電機、精密機械、氣動元件、傳感器、工業視覺等工業自動化核心產品及解決方案。

2025年前三季度,匯川技術營業收入為316.63億元,同比增長24.67%,歸母凈利潤為42.54億元,同比增長26.84%。

數據來源:中商產業研究院整理

五、智能機器人行業發展前景

1.政策支持體系完善

中國通過《“十四五”機器人產業發展規劃》《“機器人+”應用行動實施方案》等頂層設計,明確到2025年實現機器人產業營收年均增速超20%、制造業機器人密度翻番的目標,并配套核心技術攻關、產業集群培育、應用場景拓展等政策。地方層面如安徽、廣西等地出臺專項行動方案,通過投資補助、產值獎勵、基金支持等手段,形成“國家戰略引領+地方特色落地”的協同推進格局,為產業發展提供資金、技術和市場三重保障。

2.技術創新突破顯著

在人工智能、傳感器、運動控制等核心技術領域實現關鍵突破。例如,大模型(如GPT-5)、生成式AI、多模態感知融合技術推動機器人從“固定程序執行”向“自主決策學習”升級;六維力/力矩傳感器、觸覺傳感器、合規控制算法等支撐高精度力依賴任務(如精密裝配、醫療手術);5G/6G通信、激光雷達+ToF相機融合方案提升環境感知與導航能力,形成“硬件-軟件-算法”全鏈條創新生態。

3.市場需求與應用場景廣闊

中國作為全球制造業大國,工業機器人需求持續旺盛,汽車制造、電子裝配等領域自動化升級推動L1-L3級機器人規模化應用;同時,服務機器人市場在醫療護理、養老陪護、物流配送、家庭清潔等場景快速擴張,人形機器人、社交機器人等新興形態不斷涌現。此外,“機器人即服務”模式創新與政府/國企采購政策,進一步拓展了從工業到民生的全場景應用空間,形成“技術-產品-市場”良性循環。