2025年中國智能傳感器產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 智能傳感器 產(chǎn)業(yè)鏈 半導(dǎo)體材料 傳感器市場 下游應(yīng)用領(lǐng)域

中商情報網(wǎng)訊:智能傳感器是“感知層”的核心技術(shù),通過集成計算、通信、自適應(yīng)能力,實現(xiàn)了從“數(shù)據(jù)采集”到“智能決策”的跨越。隨著AI、5G、MEMS、量子技術(shù)的發(fā)展,智能傳感器將向更小、更智能、更可靠、更低功耗的方向演進,成為萬物互聯(lián)、智能時代的“數(shù)字神經(jīng)末梢”。

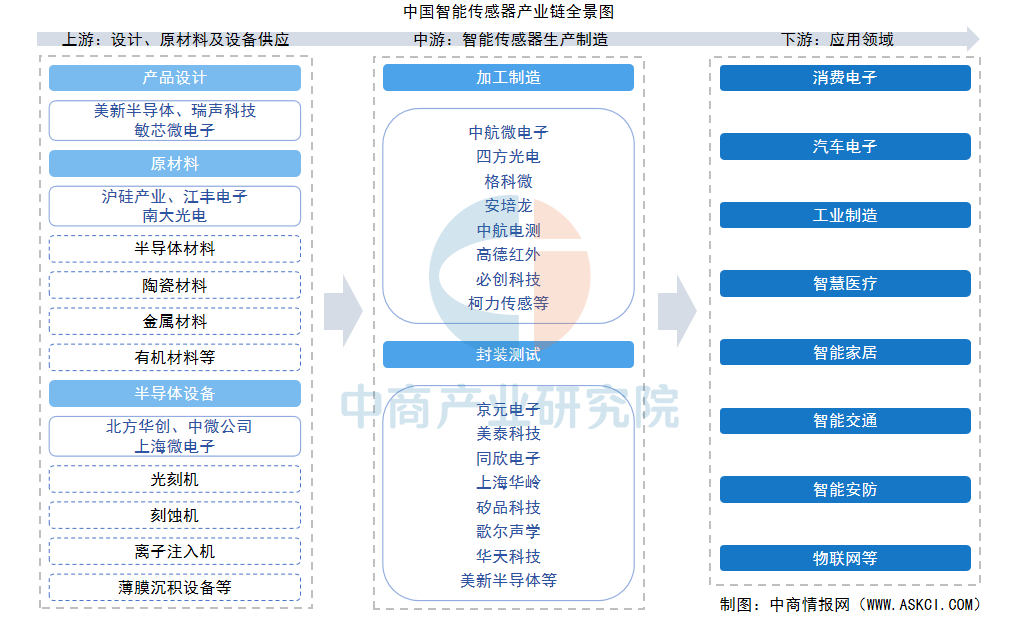

一、產(chǎn)業(yè)鏈

智能傳感器產(chǎn)業(yè)鏈上游為產(chǎn)品設(shè)計、原材料及設(shè)備供應(yīng);中游是智能傳感器制造與封測,涉及MEMS制造、傳統(tǒng)工藝制造、先進封裝和測試校準,將設(shè)計轉(zhuǎn)化為可靠產(chǎn)品;下游為系統(tǒng)集成與應(yīng)用,產(chǎn)品廣泛應(yīng)用于汽車電子、消費電子、工業(yè)制造、醫(yī)療健康、物聯(lián)網(wǎng)等領(lǐng)域,最終服務(wù)于終端用戶和各類行業(yè)解決方案。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.半導(dǎo)體材料

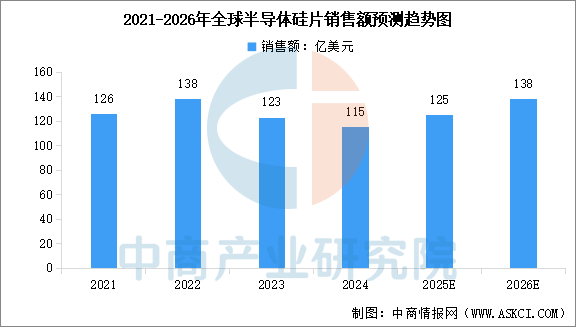

(1)半導(dǎo)體硅片

半導(dǎo)體硅片是制造MEMS和芯片的基礎(chǔ)襯底材料。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年全球及中國半導(dǎo)體硅片產(chǎn)業(yè)發(fā)展趨勢分析及投資風險預(yù)測報告》顯示,2024年全球半導(dǎo)體硅片銷售額約115億美元,同比減少6.5%,創(chuàng)近年來新低。受益于存儲、AI以及大數(shù)據(jù)相關(guān)應(yīng)用的強勁驅(qū)動,半導(dǎo)體硅片市場有望在2025年出現(xiàn)復(fù)蘇,恢復(fù)增長趨勢。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年全球半導(dǎo)體硅片銷售額將達到125億美元,2026年銷售額將達到138億美元。

數(shù)據(jù)來源:SEMI、中商產(chǎn)業(yè)研究院整理

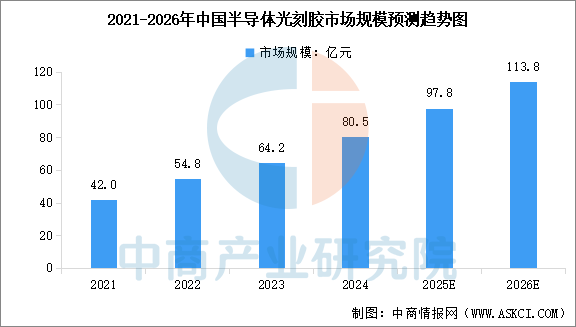

(2)半導(dǎo)體光刻膠

目前國內(nèi)在高端ArF和EUV光刻膠領(lǐng)域仍在努力攻關(guān)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030全球及中國光刻膠和光刻膠輔助材料行業(yè)發(fā)展現(xiàn)狀調(diào)研及投資前景分析報告》顯示,2024年中國光刻膠市場規(guī)模約為80.5億元,同比增長25.39%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國光刻膠市場規(guī)模將達到97.8億元,2026年市場規(guī)模將達到113.8億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

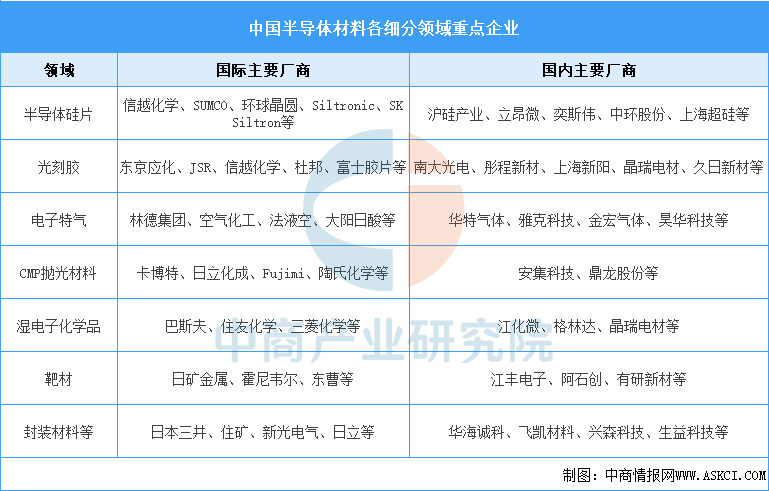

(3)重點企業(yè)

高端半導(dǎo)體材料市場目前仍由美國、日本、德國的企業(yè)主導(dǎo),具有技術(shù)壁壘高、認證周期長、客戶粘性大的特點。國內(nèi)企業(yè)正努力追趕,在部分細分領(lǐng)域已實現(xiàn)突破。

資料來源:中商產(chǎn)業(yè)研究院整理

2.半導(dǎo)體設(shè)備

(1)市場規(guī)模

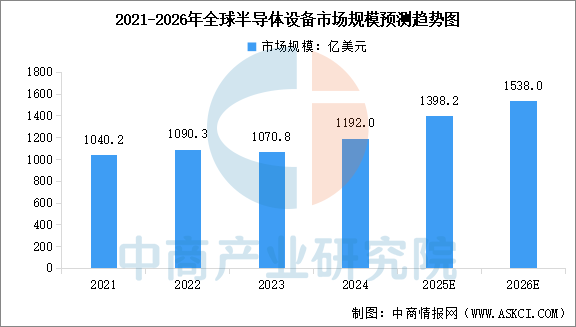

智能傳感器制造設(shè)備主要包括光刻機、刻蝕機、薄膜沉積設(shè)備、封裝機等。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年全球及中國半導(dǎo)體設(shè)備行業(yè)市場供需趨勢及發(fā)展戰(zhàn)略研究預(yù)測報告》顯示,2024年全球半導(dǎo)體設(shè)備市場規(guī)模快速增長,達到1192億美元,較上年增長11.3%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年全球半導(dǎo)體設(shè)備市場規(guī)模將達到1398.2億美元,2026年市場規(guī)模將達到1538億美元。

數(shù)據(jù)來源:WICA、中商產(chǎn)業(yè)研究院整理

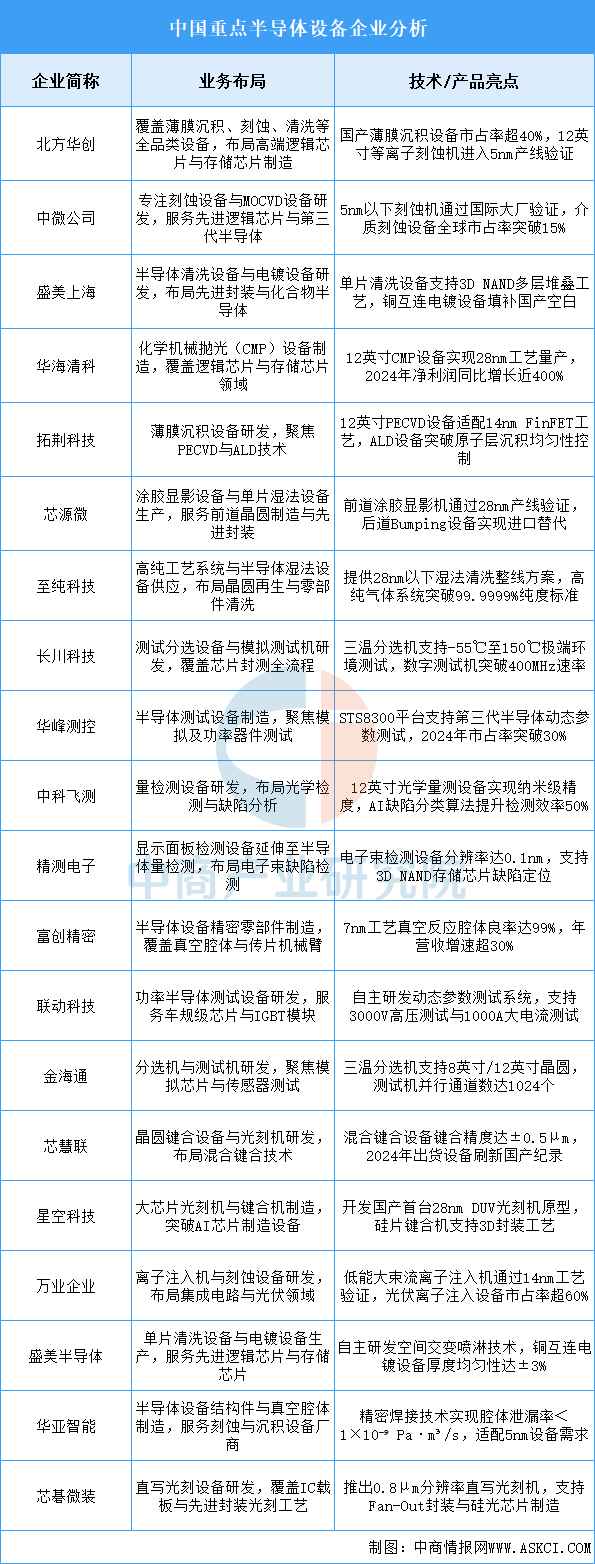

(2)重點企業(yè)

光刻機、刻蝕設(shè)備、薄膜沉積設(shè)備等是上游核心瓶頸,目前高端設(shè)備主要由阿斯麥(ASML)、應(yīng)用材料(AMAT)等國際巨頭壟斷。在政策支持和技術(shù)突破的推動下,中國半導(dǎo)體設(shè)備的國產(chǎn)化進程正在加速。國內(nèi)企業(yè)如北方華創(chuàng)、中微公司等取得了顯著進展,但高端設(shè)備仍依賴進口,國產(chǎn)化進程有待進一步加速。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1.傳感器市場規(guī)模

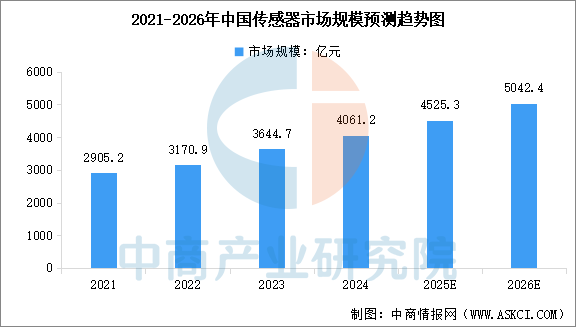

傳感器是連接物理世界與數(shù)字世界的橋梁,是實現(xiàn)智能化、自動化的核心基礎(chǔ),廣泛應(yīng)用于工業(yè)、醫(yī)療、交通、生活等各個領(lǐng)域。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國智能傳感器行業(yè)前景與市場趨勢洞察專題研究報告》顯示,2024年中國傳感器市場規(guī)模為4061.2億元,較上年增長11.43%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國傳感器市場規(guī)模將達到4525.3億元,2026年市場規(guī)模將達到5042.4億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.傳感器市場結(jié)構(gòu)

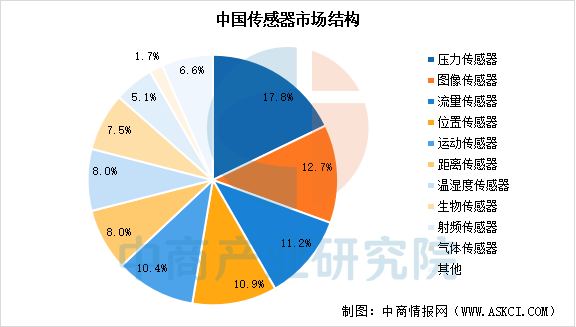

傳感器細分品類極為豐富,涵蓋溫度、壓力、濕度、氣體、位置等多種類型,每類又因原理、材料、應(yīng)用場景不同衍生出數(shù)十種細分品類。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國智能傳感器行業(yè)前景與市場趨勢洞察專題研究報告》顯示,中國傳感器市場中,占比最大的是壓力傳感器,市場規(guī)模為650.5億元,占比17.8%。其次是圖像傳感器、流量傳感器、位置傳感器和運動傳感器,市場占比分別為12.7%、11.2%、10.9%、10.4%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

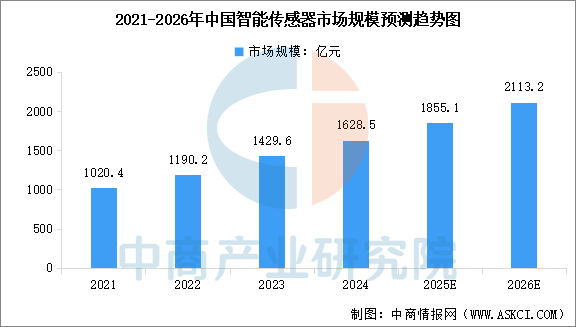

3.智能傳感器市場規(guī)模

智能傳感器,是在傳統(tǒng)傳感器基礎(chǔ)上,集成了微處理器、軟件、通信接口和部分算法,具備信息采集、處理、交換、自診斷、自適應(yīng)等“智能”功能的傳感器系統(tǒng)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國智能傳感器行業(yè)前景與市場趨勢洞察專題研究報告》顯示,2024年中國智能傳感器市場規(guī)模為1628.5億元,較上年增長13.91%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國智能傳感器市場規(guī)模將達到1855.1億元,2026年市場規(guī)模將達到2113.2億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

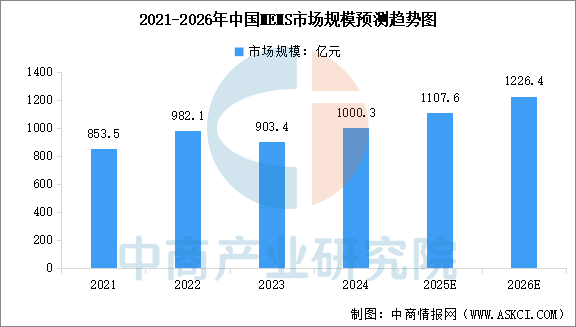

4.MEMS市場規(guī)模

絕大多數(shù)智能傳感器都基于MEMS制造,MEMS是實現(xiàn)智能傳感器微型化、低成本、高性能的關(guān)鍵使能技術(shù)。中國是全球最大的MEMS市場,但本土供給嚴重不足,高端產(chǎn)品依賴進口。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國智能傳感器行業(yè)前景與市場趨勢洞察專題研究報告》顯示,2024年中國MEMS市場規(guī)模為1000.3億元,較上年增長10.73%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國MEMS市場規(guī)模將達到1107.6億元,2026年市場規(guī)模將達到1226.4億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

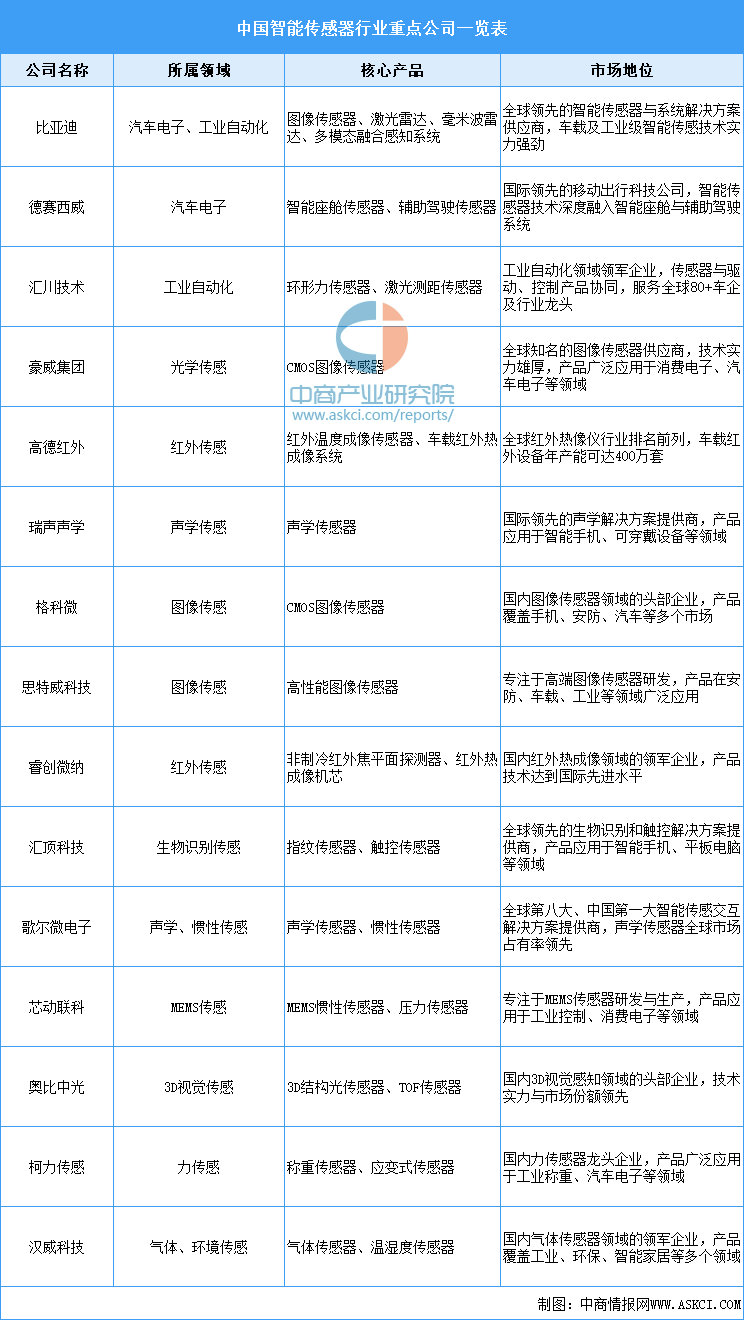

5.智能傳感器行業(yè)重點公司

從行業(yè)競爭格局來看,國內(nèi)企業(yè)與國際巨頭在技術(shù)、工藝和高端市場仍存在差距,但隨著政策支持和研發(fā)投入增加,國產(chǎn)替代進程加速,市場競爭格局正逐步向多元化、高端化方向演進。頭部企業(yè)如歌爾股份、匯頂科技、瑞聲科技等,在MEMS傳感器、光學(xué)傳感器、生物識別傳感器等領(lǐng)域占據(jù)領(lǐng)先地位,憑借技術(shù)優(yōu)勢和規(guī)模化生產(chǎn)能力,廣泛服務(wù)于消費電子、汽車、工業(yè)等主流市場。

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

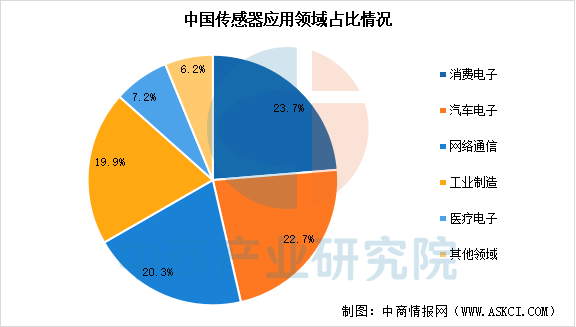

1.下游應(yīng)用領(lǐng)域占比

中國傳感器應(yīng)用市場行業(yè)結(jié)構(gòu)呈現(xiàn)多元化分布,其中消費電子領(lǐng)域以862.1億元的市場規(guī)模位居第一,占比23.7%,是最大的應(yīng)用市場;汽車電子領(lǐng)域市場規(guī)模827.9億元,占比22.7%,排名第二;網(wǎng)絡(luò)通信領(lǐng)域以739.8億元的規(guī)模位列第三,占比20.3%;工業(yè)制造領(lǐng)域市場規(guī)模724.2億元,占比19.9%;醫(yī)療電子領(lǐng)域市場規(guī)模261.0億元,占比7.2%;其他領(lǐng)域市場規(guī)模229.7億元,占比6.2%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

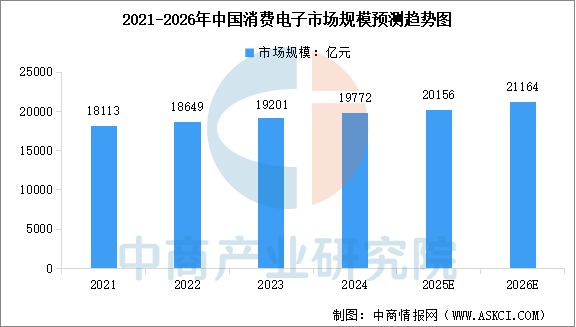

2.消費電子

智能傳感器在消費電子領(lǐng)域的應(yīng)用,核心在于提升設(shè)備的交互智能、環(huán)境感知與健康監(jiān)測能力。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國消費電子行業(yè)市場前景預(yù)測及未來發(fā)展趨勢報告》顯示,2024年中國消費電子市場規(guī)模達到約1.98萬億元,近五年年均復(fù)合增長率為2.65%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國消費電子市場規(guī)模將達到2.02萬億元,2026年市場規(guī)模將達到2.12萬億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

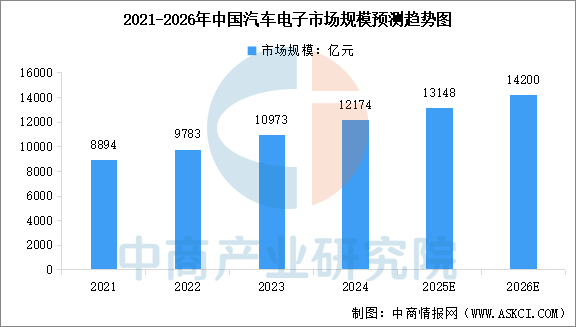

3.汽車電子

智能傳感器是汽車電子邁向電動化與智能化的關(guān)鍵感知基石,主要服務(wù)于智能駕駛、智能座艙與車輛控制三大系統(tǒng)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國汽車電子行業(yè)發(fā)展情況及投資戰(zhàn)略研究報告》顯示,2024年中國汽車電子市場規(guī)模約為1.22萬億元,較上年增長10.95%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國汽車電子市場規(guī)模將達到1.31萬億元,2026年市場規(guī)模將達到1.42萬億元。

數(shù)據(jù)來源:汽車工業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理