2026年中國工業軟件產業鏈圖譜及投資布局分析(附產業鏈全景圖)

關鍵詞: 工業軟件

中商情報網訊:工業軟件是專門應用于工業領域,旨在提升研發、制造、管理水平和效率的軟件系統,它融合了物理原理、數學模型、信息技術和工程實踐,被譽為現代工業的“大腦和神經”。

一、產業鏈

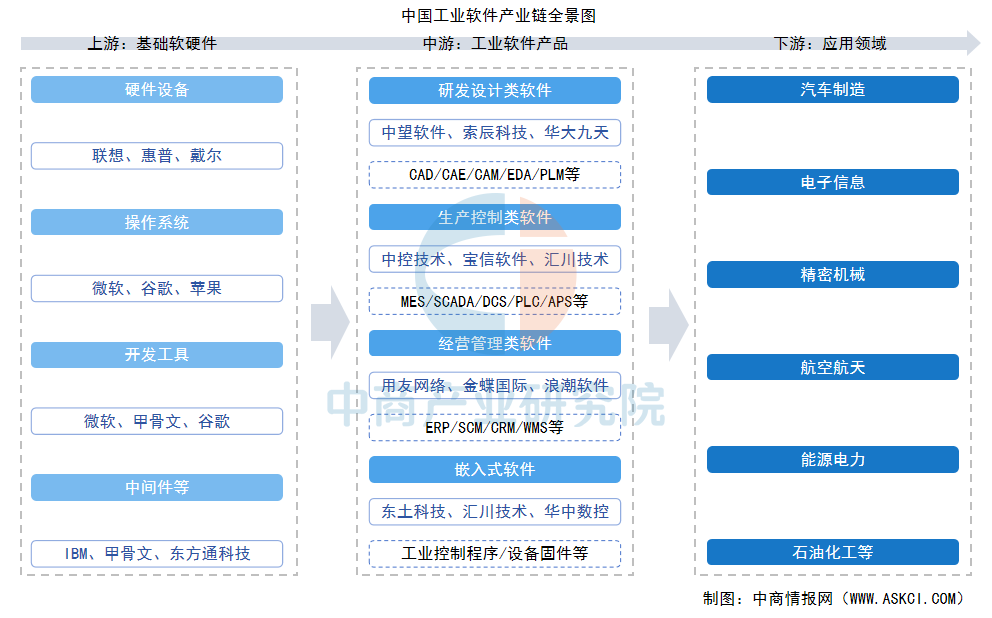

工業軟件產業鏈上游為基礎軟硬件供應,包括硬件設備,以及操作系統、開發工具、中間件等基礎軟件;中游為工業軟件產品,按用途可分為研發設計類、生產控制類、經營管理類及嵌入式工業軟件;下游為應用領域,廣泛服務于汽車制造、電子信息、精密機械、航天航空、能源電力等關鍵工業領域。

數據來源:中商產業研究院整理

二、上游分析

1.硬件設備

(1)PC

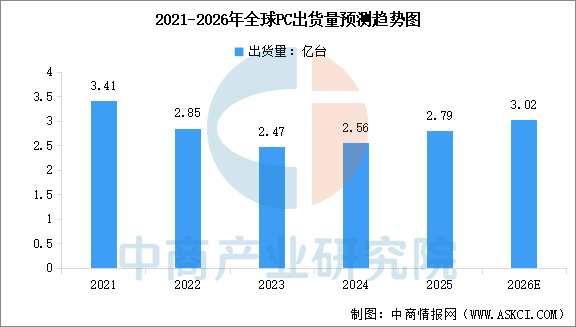

2025年全球個人電腦市場在Windows 10停服和AI PC普及的雙重驅動下,迎來強勁復蘇。中商產業研究院發布的《2025-2030全球及中國個人電腦行業深度研究報告》顯示,2025年全球PC出貨量達2.79億臺,同比增長9.2%,其中筆記本(含移動工作站)出貨量為2.204億臺,占比78.9%。中商產業研究院分析師預測,2026年全球PC出貨量將達到3.02億臺。

數據來源:中商產業研究院整理

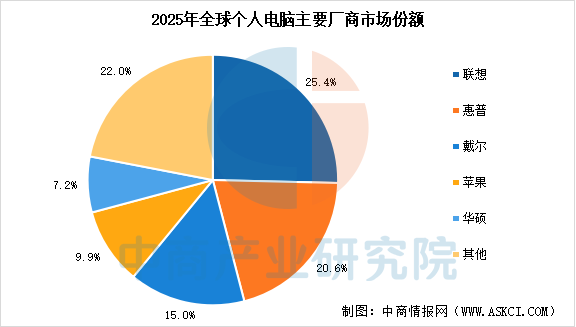

從廠商出貨量來看,聯想穩居第一,2025年出貨量達7085.1萬臺,占比25.4%。其次是惠普和戴爾,2025年出貨量分別為5744.0萬臺和4189.4萬臺,分別占比20.6%和15.0%。

數據來源:中商產業研究院整理

(2)服務器

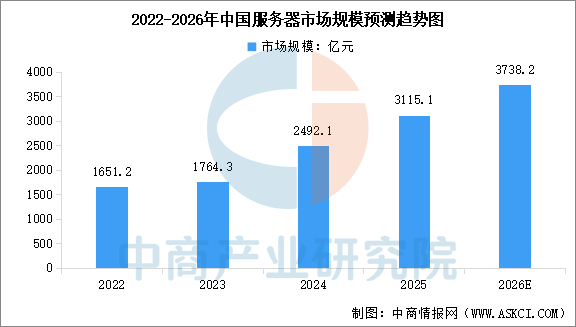

服務器是工業軟件和整個數字化系統的核心硬件基礎。中商產業研究院發布的《2025-2030年中國服務器行業深度挖掘及投資決策分析報告》顯示,2024年中國服務器市場規模達2492.1億元,較上年增長41.3%,2025年中國服務器市場規模突破3000億元。中商產業研究院分析師預測,2026年中國服務器市場規模將達到3738.2億元。

數據來源:中商產業研究院整理

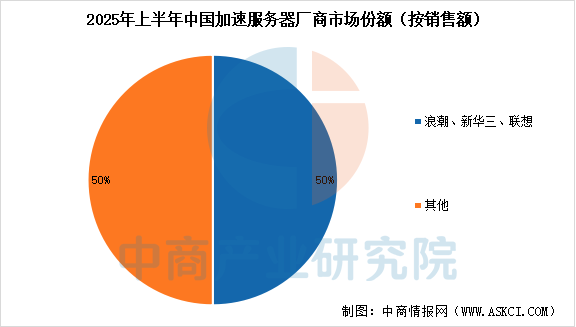

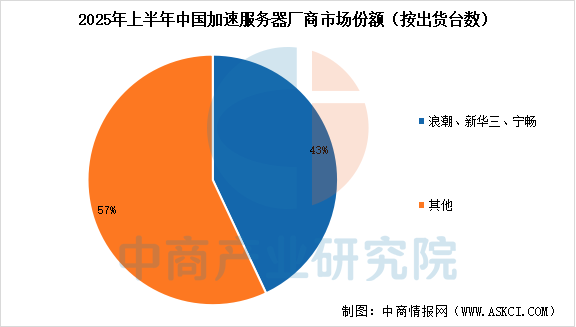

從銷售額來看,2025上半年,浪潮、新華三、聯想位居前三,合計占據近50%的市場份額。從出貨量來看,浪潮、新華三、寧暢位列前三,共占有約43%的市場份額。

數據來源:IDC、中商產業研究院整理

數據來源:IDC、中商產業研究院整理

2.操作系統

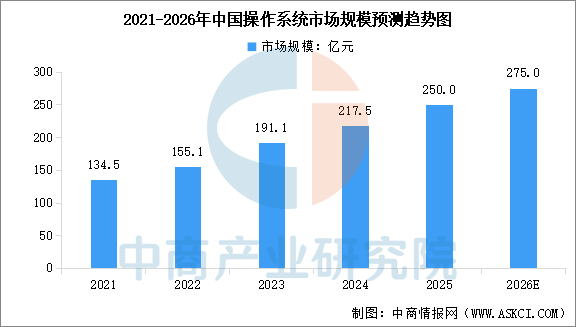

操作系統是工業軟件最底層的軟件基礎,負責管理和調度所有硬件資源。中國操作系統行業在政策支持、技術突破和生態建設的共同推動下,正迎來快速發展期。中商產業研究院發布的《2025-2030年中國操作系統產業調研及發展趨勢預測報告》顯示,2024年中國操作系統市場規模達到217.5億元,較上年增長13.8%,2025年市場規模約為250億元。中商產業研究院分析師預測,2026年中國操作系統市場規模將達到275億元。

數據來源:中商產業研究院整理

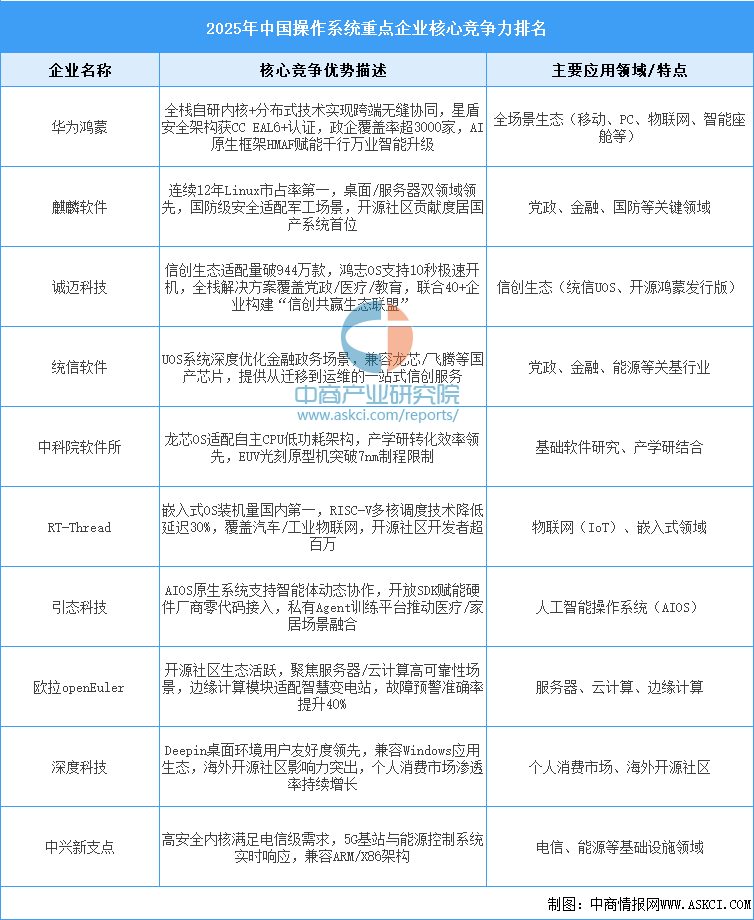

國產操作系統領域已形成多元化、差異化的競爭格局,頭部企業如華為鴻蒙、麒麟軟件憑借全棧技術和生態規模構建護城河,統信軟件、誠邁科技等在信創市場深度耕耘,而RT-Thread、中興新支點等則在嵌入式、電信等特定領域表現出色。

資料來源:中商產業研究院整理

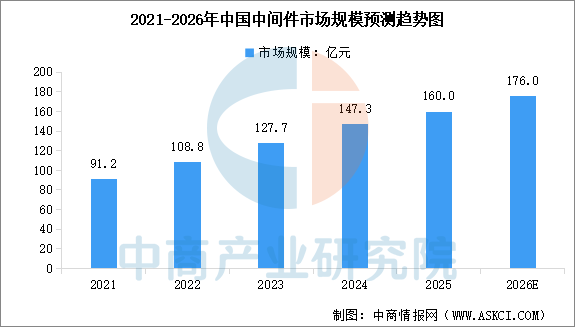

3.中間件

中間件作為連接操作系統和應用軟件的橋梁,能大幅提升開發效率。中商產業研究院發布的《2025-2030年中國中間件行業市場發展現狀及潛力分析研究報告》顯示,2024年中國中間件市場規模達到147.3億元,較上年增長15.3%,2025年市場規模約為160億元。中商產業研究院分析師預測,2026年中國中間件市場規模將增長至176億元。

數據來源:中商產業研究院整理

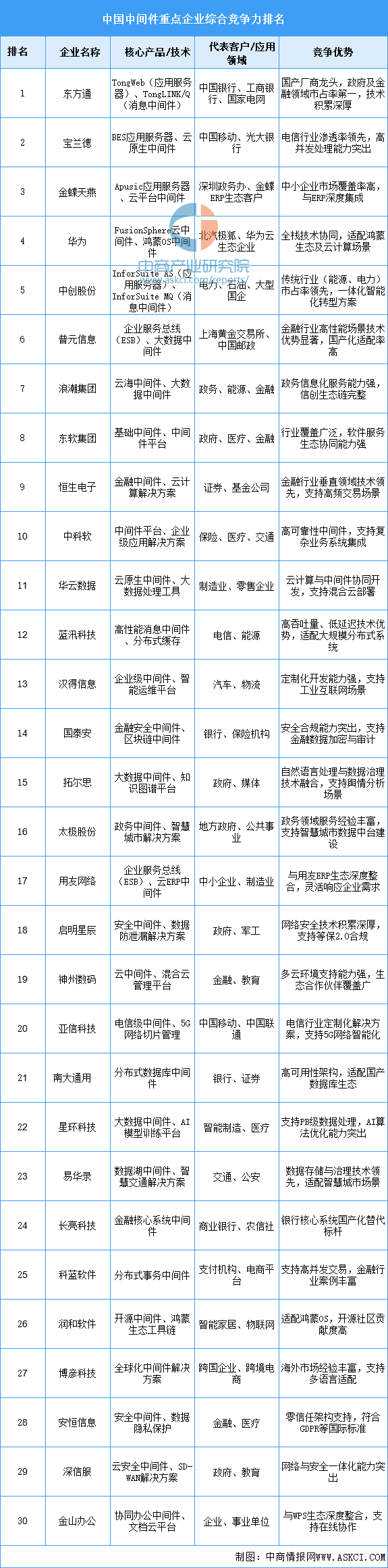

從企業來看,東方通已連續17年蟬聯國內中間件市場占有率第一,在金融、電信等關鍵行業的核心系統中實現了國產替代,是上游基礎軟件中自主化程度較高的環節。

資料來源:中商產業研究院整理

三、中游分析

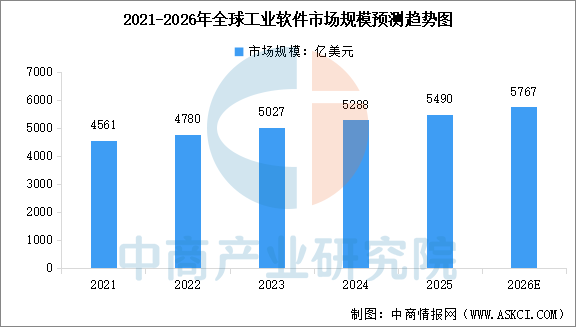

1.全球工業軟件市場規模

全球工業軟件市場正隨著制造業的數字化轉型快速增長。中商產業研究院發布的《2025-2030年中國工業軟件市場深度研究及發展前景投資預測分析報告》顯示,2024年全球工業軟件市場規模約為5288億美元,較上年增長5.2%,2025年市場規模約為5490億美元。中商產業研究院分析師預測,2026年全球工業軟件市場規模將達到5767億美元。

數據來源:中商產業研究院整理

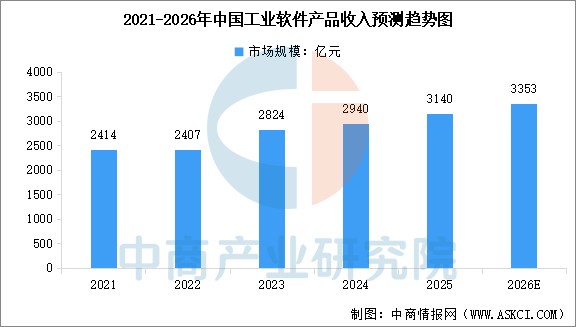

2.中國工業軟件市場規模

中國工業軟件產業在政策支持和市場需求的雙重驅動下穩步發展。中商產業研究院發布的《2025-2030年中國工業軟件市場深度研究及發展前景投資預測分析報告》顯示,2024年中國工業軟件產品收入2940億元,同比增長7.4%。2025年1—11月,中國工業軟件產品收入達到2951億元,同比增長10.2%。中商產業研究院分析師預測,2026年中國工業軟件市場規模將達到3353億元。

數據來源:中商產業研究院整理

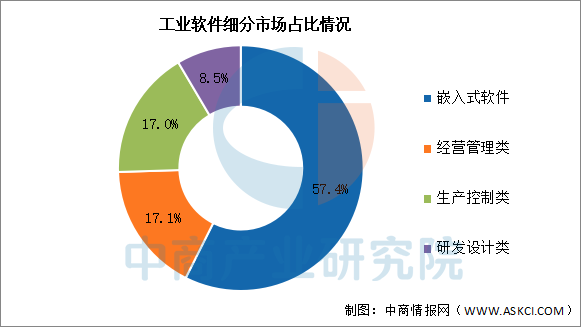

3.中國工業軟件市場結構

中商產業研究院發布的《2025-2030年中國工業軟件市場深度研究及發展前景投資預測分析報告》顯示,我國工業軟件市場中,嵌入式軟件市場份額最大,占比57.4%。經營管理類工業軟件和生產控制類工業軟件市場占比分別為17.1%、17.0%,研發設計類軟件占比較小,僅為8.5%。

數據來源:中商產業研究院整理

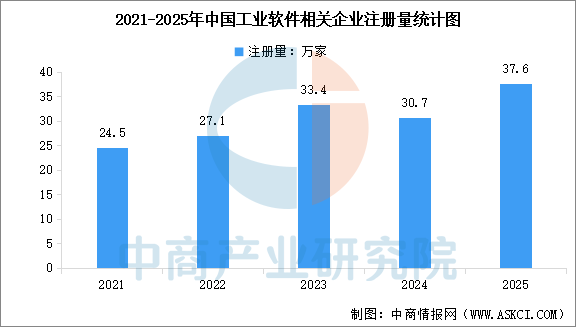

4.工業軟件相關企業注冊量

根據企查查數據,截至2025年底全國工業軟件相關企業注冊總量達267.6萬家。從增量看,近年來新注冊企業數量攀升,2023年注冊量最高達到33.4萬家,2025年注冊量為37.6萬家。地域分布上,企業高度集中于數字經濟發展領先的省市,廣東省、浙江省、江蘇省的相關企業數量位居全國前列。

數據來源:中商產業研究院整理

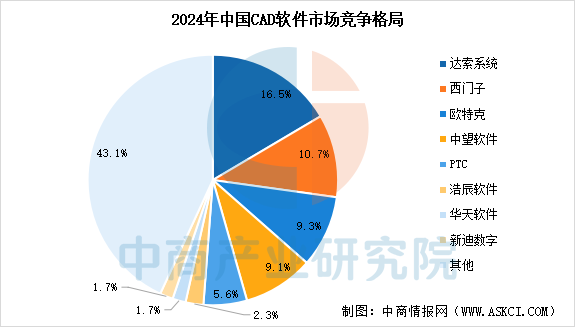

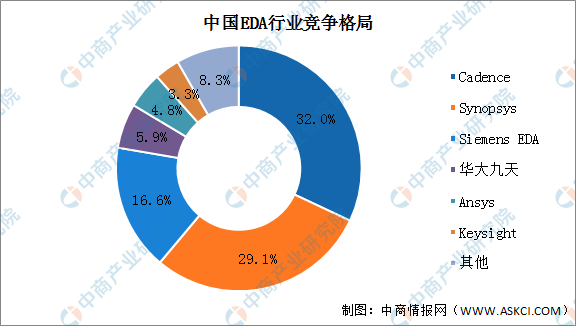

5.工業軟件行業競爭格局

中國CAD軟件市場中,達索系統、西門子和歐特克三大國際巨頭仍占據市場份額前三,但合計份額持續下降;國產CAD廠商市場占有率逐漸提升,中望軟件、浩辰軟件、華天軟件等已躋身市場前八。

數據來源:IDC、中商產業研究院整理

中國EDA軟件市場由Cadence、Synopsys、Siemens EDA三大巨頭壟斷,前三大企業占比超70%。目前,我國本土企業華大九天超過了另外兩大國外企業Ansys、Keysight,市場份額占比達5.9%。

數據來源:IDC、中商產業研究院整理

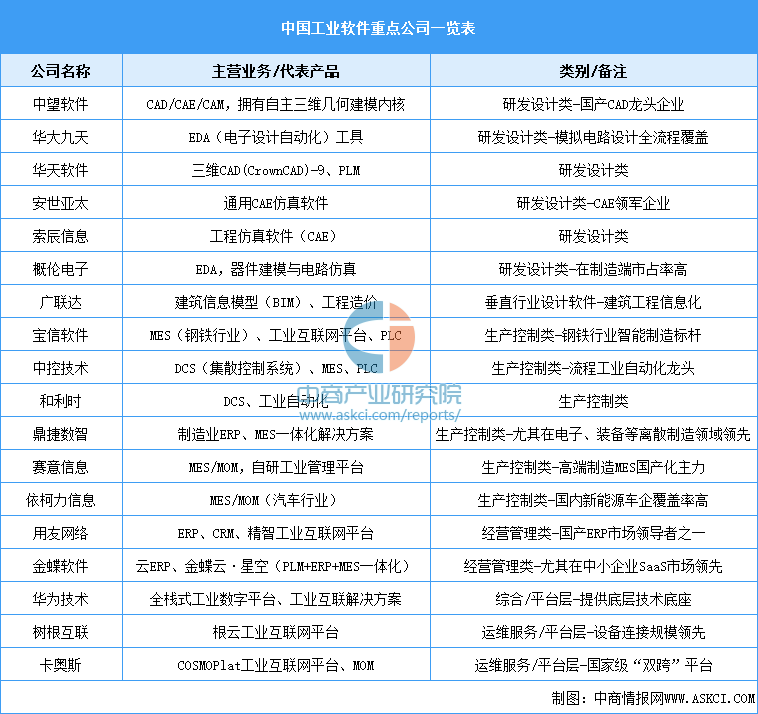

6.中國工業軟件重點公司布局

中國工業軟件產業在自主化浪潮下正快速發展,形成了覆蓋研發、生產、管理全流程的企業梯隊。研發設計類是國產替代難度最大的領域,中望軟件、華大九天等公司正致力于突破核心關鍵技術;生產控制類與國內優勢制造業深度綁定,如中控技術、寶信軟件在流程行業優勢明顯;經營管理類國產化程度最高,用友、金蝶等已具備強大的市場地位。

資料來源:中商產業研究院整理

四、下游分析

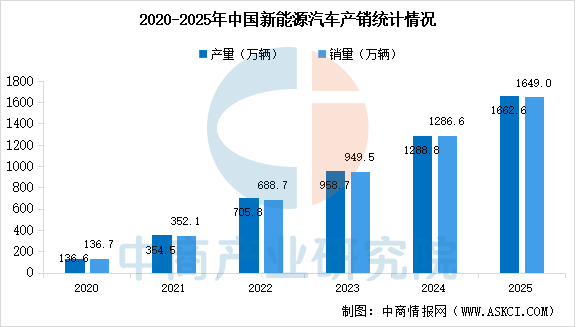

1.汽車制造

2025年中國新能源汽車產銷規模、市場滲透率和出口量均創歷史新高,連續11年位居全球第一。中商產業研究院發布的《2025-2030年中國新能源汽車產業調研及發展趨勢前瞻報告》顯示,2025年中國新能源汽車產量1662.6萬輛,同比增長29%,銷量1649萬輛,同比增長28.2%。國內新車銷量占比達50.8%,首次突破50%臨界點,意味著每售出2輛新車中就有1輛是新能源汽車乘用車領域。

數據來源:中汽協、中商產業研究院整理

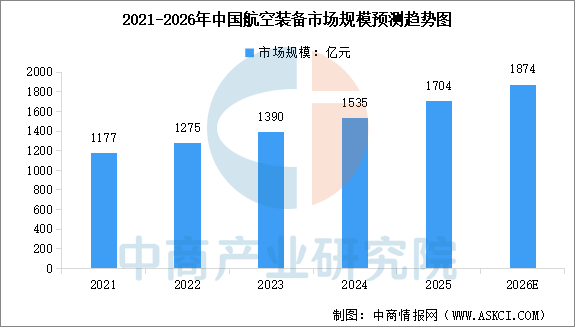

2.航空裝備

航空裝備作為高端制造業的璀璨明珠,不僅是國家綜合實力的體現,更是帶動科技進步和產業升級的關鍵力量。中商產業研究院發布的《2025-2030年中國航空裝備制造行業深度分析及發展前景研究預測報告》顯示,2024年中國航空裝備市場規模為1535億元,較上年增長10.43%,2025年市場規模約為1704億元。中商產業研究院分析師預測,2026年中國航空裝備市場規模將達到1874億元。

數據來源:中商產業研究院整理

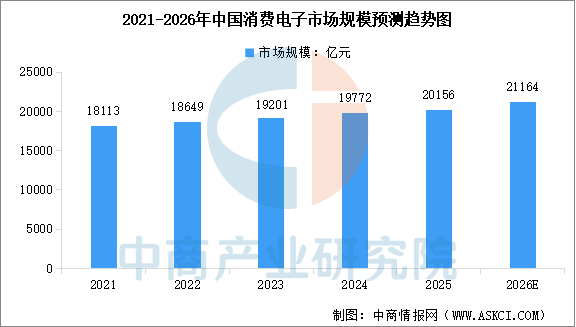

3.電子制造

中商產業研究院發布的《2025-2030年中國消費電子行業市場前景預測及未來發展趨勢報告》顯示,2024年中國消費電子市場規模達到1.98萬億元,近五年年均復合增長率為2.65%,2025年市場規模約為2.02萬億元。中商產業研究院分析師預測,2026年中國消費電子市場規模將達到2.12萬億元。

數據來源:中商產業研究院整理