2026年中國有色金屬產業鏈圖譜及投資布局分析(附產業鏈全景圖)

關鍵詞: 有色金屬

中商情報網訊:有色金屬是國民經濟發展的基礎材料,航空、航天、汽車、機械制造、電力、建筑等絕大部分行業都以有色金屬材料為生產基礎。隨著現代化工、農業和科學技術的突飛猛進,有色金屬在人類發展中的地位越來越重要。它不僅是世界上重要的戰略物資,重要的生產資料,而且也是人類生活中不可缺少的消費資料的重要材料。

一、產業鏈

有色金屬產業鏈上游為礦產采選,負責銅鋁鉛鋅鎳錫等礦山的開采與選礦;中游為冶煉加工,將礦石精煉成金屬錠材并通過壓延擠壓軋制等工藝制成板帶箔管棒線型材;下游廣泛應用于建筑、電力、家電、新能源、航空航天、集成電路等領域。有色金屬具有良好的可回收性,報廢的汽車、電器、建筑廢料等經過回收、分選、重熔、精煉等流程,可以再次轉化為優質的金屬原料(再生金屬)。

資料來源:中商產業研究院整理

二、上游分析

1.資源儲量

中國礦產資源稟賦呈現“總量豐富但結構失衡”的特征。在稀土(儲量占全球48.89%)、鎢、銻、鍺、鎵等戰略小金屬領域,我國擁有絕對優勢。然而對于支撐新能源、電力等關鍵領域的大宗礦產,對外依存度極高,銅、鋁土礦、鋰、鈷的進口依存度分別高達77.72%、63.10%、67.32%、92.27%,資源安全保障面臨嚴峻挑戰。

數據來源:USGS、中商產業研究院整理

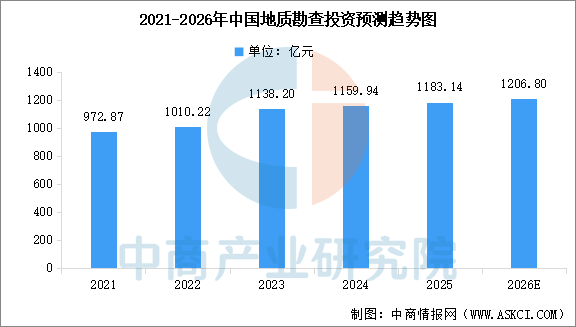

2.資源勘查

為應對資源壓力,國內地質勘查投入持續加碼。中商產業研究院發布的《2025-2030年中國地質勘查行業深度挖掘及投資決策分析報告》顯示,2024年全國地質勘查投資達1159.94億元,已連續4年正增長。其中,礦產勘查是投資重點,在非油氣勘查投資中占比近六成。中商產業研究院分析師預測,2026年中國地質勘查投資將達到1206.80億元。

數據來源:自然資源部、中商產業研究院整理

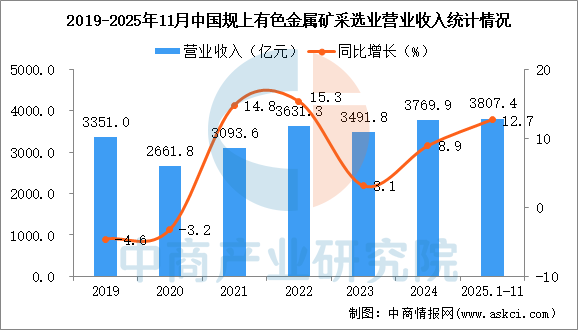

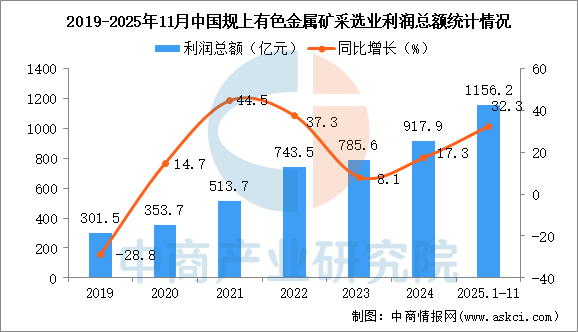

3.礦產采選

在市場需求與資源價格支撐下,上游采選企業效益亮眼。中商產業研究院發布的《2025-2030年中國有色金屬采選行業市場調研及投資前景預測報告》顯示,2025年1-11月,全國規模以上有色金屬礦采選業營業收入3807.4億元,同比增長12.7%,利潤總額1156.2億元,同比增長32.3%,行業盈利能力強勁。

數據來源:中商產業研究院大數據庫

數據來源:中商產業研究院大數據庫

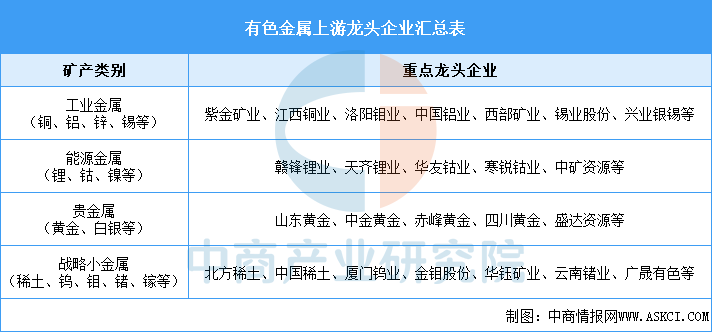

4.上游重點公司

我國有色金屬上游已形成梯隊完整、優勢分明的企業格局:以紫金礦業、江西銅業、中國鋁業為代表的工業金屬巨頭,主導國內基礎資源供應并積極拓展海外;以贛鋒鋰業、天齊鋰業、華友鈷業為核心的能源金屬企業,構建了全球化的鋰鈷資源供應鏈;以山東黃金、中金黃金為主的貴金屬公司保障金融與工業需求;北方稀土、廈門鎢業、云南鍺業等企業則在稀土、鎢、鍺等全球稀缺資源上掌控著定價權與技術優勢。

資料來源:中商產業研究院整理

三、中游分析

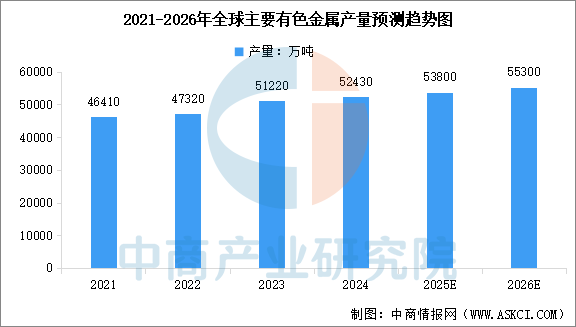

1.全球主要有色金屬產量

近年來,全球主要有色金屬產量保持穩步攀升。中商產業研究院發布的《2025-2030年全球有色金屬行業市場調研及投資前景預測報告》顯示,全球主要有色金屬產量從2021年的46410萬噸增長至2024年的52430萬噸,年均復合增長率為4.1%,增長動力主要來自全球基礎設施投資的持續增加,以及可再生能源、電動汽車等綠色技術對銅、鋁、鋰等關鍵金屬的強勁拉動。中商產業研究院分析師預測,2026年全球主要有色金屬產量將達到55300萬噸。

數據來源:中商產業研究院整理

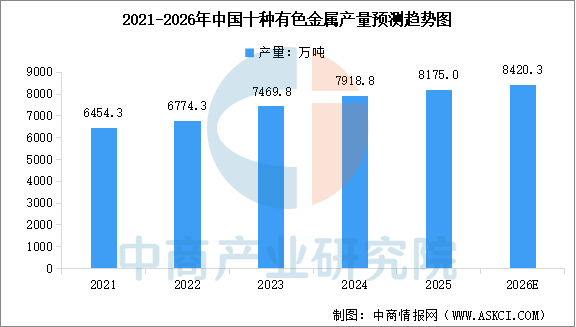

2.中國十種有色金屬產量

我國有色金屬行業快速發展,已成為全球最大的有色金屬生產國。中商產業研究院發布的《2025-2030年全球有色金屬行業市場調研及投資前景預測報告》顯示,2025年中國十種有色金屬總產量為8175萬噸,同比增長3.9%。中商產業研究院分析師預測,2026年中國十種有色金屬產量將達到8420.3萬噸。

數據來源:中商產業研究院整理

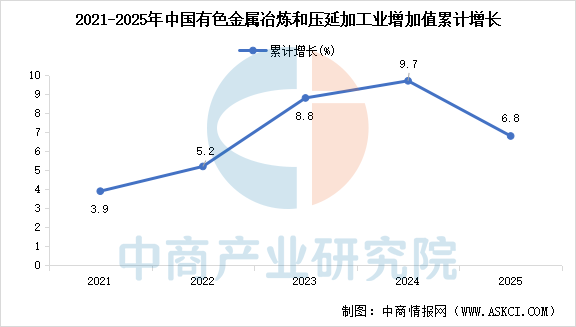

3.有色金屬冶煉和壓延加工業增加值

中國有色金屬冶煉和壓延加工業經濟效益持續向好,增長質量顯著提升。中商產業研究院發布的《2025-2030年全球有色金屬行業市場調研及投資前景預測報告》顯示,2025年中國規模以上有色金屬冶煉和壓延加工業增加值累計增長6.8%,增速已超過同期有色金屬產量增速,表明行業正在從規模擴張向價值增長轉變,產品附加值提升。

數據來源:中商產業研究院整理

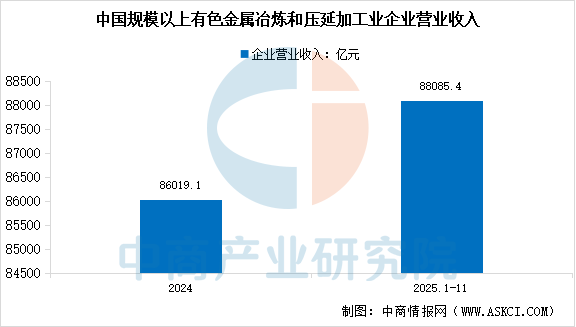

4.有色金屬冶煉和壓延加工業收入

中國有色金屬冶煉和壓延加工業企業收入保持較快增長。中商產業研究院發布的《2025-2030年全球有色金屬行業市場調研及投資前景預測報告》顯示,2024年,中國規模以上有色金屬冶煉和壓延加工業企業實現營業收入86019.1億元,增長16.1%。2025年1-11月,中國規模以上有色金屬冶煉和壓延加工業企業實現營業收入88085.4億元,增長13.8%。

資料來源:中商產業研究院整理

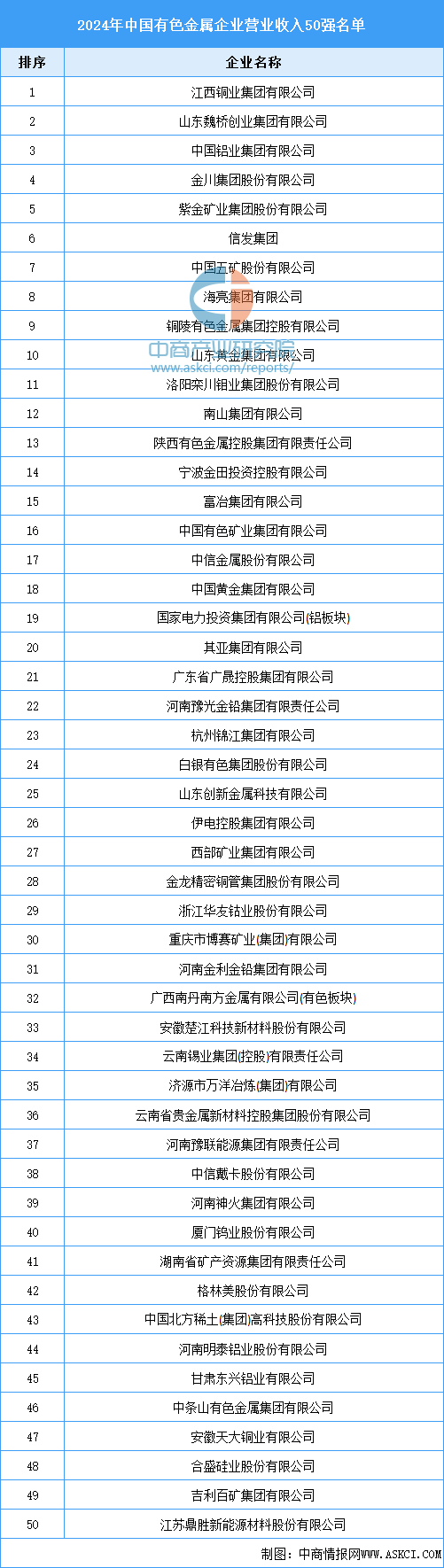

5.有色金屬行業重點公司名單

根據中國有色金屬工業協會發布的2024年營業收入50強名單,行業頭部企業規模優勢持續鞏固。50強企業合計營收達6.7萬億元,同比增長7.4%,產業集中度進一步提升。其中,營收超千億的巨頭企業達到21家,占比高達42%;入圍門檻也首次突破240億元。從排名看,江西銅業營收蟬聯行業第一,魏橋創業與中國鋁業緊隨其后,分列第二、三位。

資料來源:中國有色金屬工業協會、中商產業研究院整理

四、下游分析

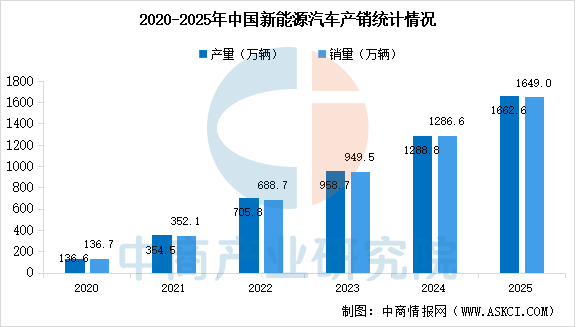

1.新能源汽車

2025年中國新能源汽車產銷規模、市場滲透率和出口量均創歷史新高,連續11年位居全球第一。中商產業研究院發布的《2025-2030年中國新能源汽車產業調研及發展趨勢前瞻報告》顯示,2025年中國新能源汽車產量1662.6萬輛,同比增長29%,銷量1649萬輛,同比增長28.2%。國內新車銷量占比達50.8%,首次突破50%臨界點,意味著每售出2輛新車中就有1輛是新能源汽車乘用車領域。

數據來源:中汽協、中商產業研究院整理

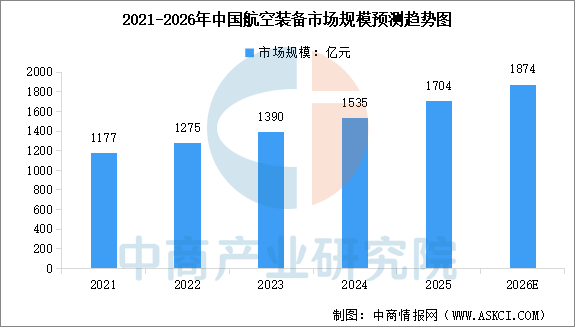

2.航空裝備

航空裝備產業關乎國家科技實力與戰略安全,國產大飛機商業化及高端機型研發,拉動了對高端鋁合金、鈦合金、高溫合金等輕質高強材料的巨大需求。中商產業研究院發布的《2025-2030年中國航空裝備制造行業深度分析及發展前景研究預測報告》顯示,2024年中國航空裝備市場規模為1535億元,較上年增長10.43%,2025年市場規模約為1704億元。中商產業研究院分析師預測,2026年中國航空裝備市場規模將達到1874億元。

數據來源:中商產業研究院整理

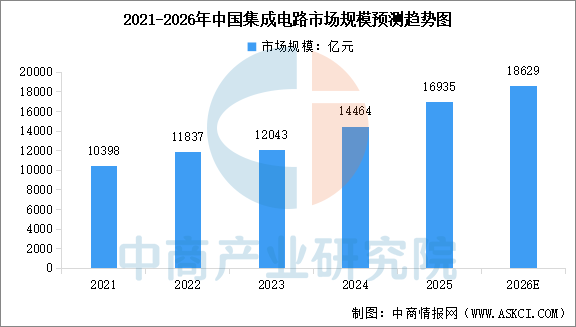

3.集成電路

中國集成電路產業快速發展,市場規模持續擴大。中商產業研究院發布的《2025-2030年中國集成電路行業發展趨勢與投資格局研究報告》顯示,中國集成電路市場規模從2021年的1.04萬億元增至2024年的1.45萬億元,期間復合年增長率達到11.6%,2025年市場規模約為1.69萬億元。中商產業研究院分析師預測,2026年中國集成電路市場規模將達到1.86萬億元。

數據來源:中商產業研究院整理